Page 31 - rcf126_Neat

P. 31

31

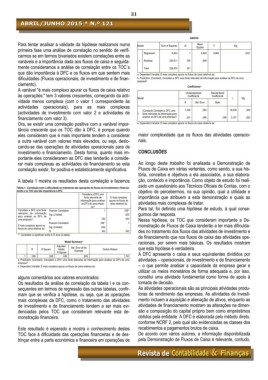

ANOVA a

Para tentar analisar a validade da hipótese realizamos numa Model Sum of Squares df Mean F Sig.

primeira fase uma análise de correlação no sentido de verifi- Square ,002 b

carmos se em termos bivariados existem correlações entre as Regression 6,463 1 6,463 9,965

variáveis e a importância dada aos fluxos de caixa e seguida- 1 Residual 220,511 340 ,649

mente consideramos a análise de correlação entre os TOC´s Total 226,974 341

que dão importância à DFC e os fluxos em que sentem mais a. Dependent Variable: É mais complexo apurar os fluxos de caixa relativos às:

dificuldades (Fluxos operacionais, de investimento e de finan- b. Predictors: (Constant), Considera a DFC uma fonte relevante de informação para analisar as DF's de uma

empresa?

ciamento). Coefficients a

A variável "é mais complexo apurar os fluxos de caixa relativo

às operações:" tem 3 valores crescentes, começando da acti- Model Unstandardized Standardized t Sig.

Coefficients

Coefficients

vidade menos complexa (com o valor 1 correspondente às B Std. Error Beta

actividades operacionais), para as mais complexas

(Constant) Considera a DFC uma

(actividades de investimento com valor 2 e actividades de 1 fonte relevante de informação para 1,446 ,080 18,039 ,000

financiamento com valor 3). analisar as DF's de uma empresa? ,301 ,095 ,169 3,157 ,002

Ora, se existir uma correlação positiva com a variável impor- a. Dependent Variable: É mais complexo apurar os fluxos de caixa relativos às:

tância crescente que os TOC dão à DFC, é porque quando

eles consideram que é mais importante tendem a considerar maior complexidade que os fluxos das atividades operacio-

a outra variável com valores mais elevados, ou seja, deslo- nais.

cando-se das operações de atividades operacionais para de

investimento e financiamento. Desta forma, quanto mais im- CONCLUSÕES

portante eles considerarem as DFC eles tenderão a conside-

rar mais complexas as actividades de financiamento se esta Ao longo deste trabalho foi analisada a Demonstração de

correlação existir, for positiva e estatisticamente significativa. Fluxos de Caixa em várias vertentes, como sendo, a sua his-

tória, conceitos e objetivos a ela associados, a sua elabora-

A tabela 1 mostra os resultados desta correlação e fazemos ção, conteúdo e importância. Como objeto de estudo foi reali-

zado um questionário aos Técnicos Oficiais de Contas, com o

Tabela I – Correlação entre a dificuldade no tratamento das operações de fluxos de investimento e financia-

mento e os TOC que dão importância à DFC objetivo de percebermos, na sua opinião, qual a utilidade e

Considera a DFC uma

fonte relevante de É mais complexo importância que atribuem a esta demonstração e quais as

informação para analisar apurar os fluxos de

as DF's de uma empre- caixa relativos às: atividades mais complexas de tratar.

sa?

Considera a DFC uma fonte Pearson Correlation 1 ,169 ** Para tal, foi definida uma hipótese de estudo, à qual conse-

relevante de informação Sig. (2-tailed) ,002 guimos dar resposta.

para analisar as DF's de

uma empresa? N 342 342 Nessa hipótese, os TOC que consideram importante a De-

Pearson Correlation ,169 ** 1

É mais complexo apurar os Sig. (2-tailed) ,002 monstração de Fluxos de Caixa tenderão a ter mais dificulda-

fluxos de caixa relativos às:

N 342 342 des no tratamento dos fluxos das atividades de investimento e

**. Correlation is significant at the 0.01 level (2-tailed).

de financiamento que nos fluxos de caixa das atividades ope-

Model Summary b racionais, por serem mais básicas. Os resultados mostram

Adjusted-

R R Square Model Std. Error of the Durbin-Watson que esta hipótese é verdadeira.

R Square Estimate A DFC apresenta o caixa e seus equivalentes divididos por

1 ,169 a ,028 ,026 ,805 1,741

a. Predictors: (Constant), Considera a DFC uma fonte relevante de informação para analisar as DF's de uma atividades – operacionais, de investimento e de financiamento

empresa?

b. Dependent Variable: É mais complexo apurar os fluxos de caixa relativos às: – o que permite analisar a capacidade da empresa gerar e

utilizar os meios monetários de forma adequada e, por isso,

alguns comentários aos valores encontrados: constitui uma atividade fundamental como forma de apoio à

Os resultados da análise de correlação da tabela I e os con- tomada de decisão.

sequentes em termos de regressão das outras tabelas, confir- As atividades operacionais são as principais atividades produ-

mam que se verifica a hipótese, ou seja, que as operações toras de rendimento das empresas. As atividades de investi-

mais complexas da DFC, como o tratamento das atividades mento incluem a aquisição e alienação de ativos, enquanto as

de investimento e de financiamento tendem a ser mais evi- atividades de financiamento mostram as alterações na dimen-

denciadas pelos TOC que consideram relevante esta de- são e composição do capital próprio bem como empréstimos

monstração financeira. obtidos pela entidade. A DFC é elaborada pelo método direto,

conforme NCRF 2, pelo qual são evidenciadas as classes dos

Este resultado é esperado e mostra o conhecimento destes recebimentos e pagamentos brutos de caixa.

TOC face à dificuldade das operações financeiras e de des- De acordo com vários autores, a informação disponibilizada

trinçar entre a parte económica e financeira em operações de pela Demonstração de Fluxos de Caixa é relevante, contudo,