Page 29 - rcf132_133_Neat

P. 29

29

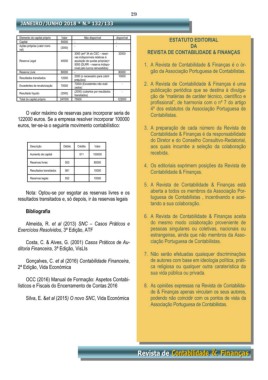

Elemento do capital próprio Valor Não disponível disponível ESTATUTO EDITORIAL

Capital 50000 - -

Ações próprias (valor nomi- (3000) - - DA

nal)

3000 (artº 34 do CSC – reser- 32000 REVISTA DE CONTABILIDADE & FINANÇAS

vas indisponíveis relativas à

Reserva Legal 40000 aquisição de quotas próprias)+

5000 (DLRR – reserva indispo- 1. A Revista de Contabilidade & Finanças é o ór-

nível pelo lucros reinvestidos)

Reserva Livre 80000 - 80000 gão da Associação Portuguesa de Contabilistas.

2000 (o necessário para cobrir 10000

Resultados transitados 12000

prejuízos)

70000 (Excedentes não reali- - 2. A Revista de Contabilidade & Finanças é uma

Excedentes de revalorização 70000

zados)

(2000) (cobertos por resultados - publicação periódica que se destina à divulga-

Resultado líquido (2000)

transitados) ção de “matérias de caráter técnico, científico e

Total do capital próprio 247000 75000 122000

profissional”, de harmonia com o nº 7 do artigo

4º dos estatutos da Associação Portuguesa de

O valor máximo de reservas para incorporar seria de Contabilistas.

122000 euros. Se a empresa resolver incorporar 100000

euros, ter-se-ia o seguinte movimento contabilístico: 3. A preparação de cada número da Revista de

Contabilidade & Finanças é da responsabilidade

do Diretor e do Conselho Consultivo-Redatorial,

Descrição Débito Crédito Valor aos quais incumbe a seleção da colaboração

recebida.

Aumento de capital 511 100000

Reservas livres 553 80000

4. Os editoriais exprimem posições da Revista de

Resultados transitados 561 10000 Contabilidade & Finanças.

Reservas legais 552 10000

5. A Revista de Contabilidade & Finanças está

Nota: Optou-se por esgotar as reservas livres e os aberta a todos os membros da Associação Por-

resultados transitados e, só depois, ir às reservas legais tuguesa de Contabilistas , incentivando e acei-

tando a sua colaboração.

Bibliografia

6. A Revista de Contabilidade & Finanças aceita

Almeida, R. et al (2013) SNC – Casos Práticos e do mesmo modo colaboração proveniente de

Exercícios Resolvidos, 3ª Edição, ATF pessoas singulares ou coletivas, nacionais ou

estrangeiras, ainda que não membros da Asso-

Costa, C. & Alves, G. (2001) Casos Práticos de Au- ciação Portuguesa de Contabilistas.

ditoria Financeira, 3ª Edição, VisLIs

7. Não serão efetuadas quaisquer discriminações

Gonçalves, C. et al (2016) Contabilidade Financeira, de autores com base em ideologia política, práti-

2ª Edição, Vida Económica ca religiosa ou qualquer outra caraterística da

sua vida pública ou privada.

OCC (2016) Manual de Formação: Aspetos Contabi-

lísticos e Fiscais do Encerramento de Contas 2016 8. As opiniões expressas na Revista de Contabilida-

de & Finanças apenas vinculam os seus autores,

Silva, E. &et al (2015) O novo SNC, Vida Económica podendo não coincidir com os pontos de vista da

Associação Portuguesa de Contabilistas.