Page 18 - rcf135_Neat

P. 18

18

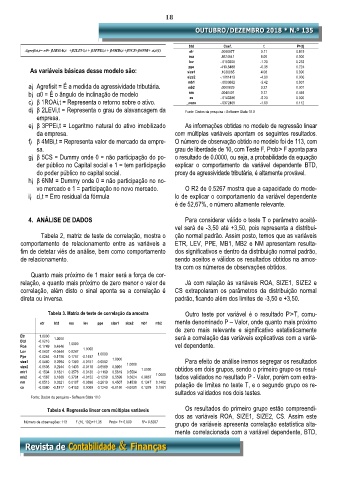

btd Coef. t P>|t|

Agrefisi,t= α0+ β1ROAi,t +β2LEVi,t + β3PPEi,t + β4MBi,t +β5CS+β6NM+ εi,t(1) etr .0000877 0.11 0.915

roa .8674541 8.00 0.000

lev -.0103928 -1.20 0.233

ppe

As variáveis básicas desse modelo são: size1 -410.5488 -0.35 0.724

.1030065

4.06

0.000

size2 -.1011413 -4.00 0.000

a) Agrefisit = É a medida de agressividade tributária. mb1 -.0000882 -3.42 0.001

0.001

mb2

.0000829

3.27

0.77

.0040401

b) α0 = É o ângulo de inclinação de modelo nm -.0143386 -5.23 0.446

0.000

cs

c) β 1ROAi,t = Representa o retorno sobre o ativo. _cons -.0372465 -1.60 0.112

d) β 2LEVi,t = Representa o grau de alavancagem da Fonte: Dados da pesquisa - Software Stata 10.0

empresa.

e) β 3PPEi,t = Logaritmo natural do ativo imobilizado As informações obtidas no modelo de regressão linear

da empresa. com múltiplas variáveis apontam os seguintes resultados.

f) β 4MBi,t = Representa valor de mercado da empre- O número de observação obtido no modelo foi de 113, com

sa. grau de liberdade de 10, com Teste F, Prob˃ F aponta para

g) β 5CS = Dummy onde 0 = não participação do po- o resultado de 0.0000, ou seja, a probabilidade da equação

der público no Capital social e 1 = tem participação explicar o comportamento da variável dependente BTD,

do poder público no capital social. proxy de agressividade tributária, é altamente provável.

h) β 6NM = Dummy onde 0 = não participação no no-

vo mercado e 1 = participação no novo mercado. O R2 de 0.5267 mostra que a capacidade do mode-

i) εi,t = Erro residual da fórmula lo de explicar o comportamento da variável dependente

é de 52,67%, o número altamente relevante.

4. ANÁLISE DE DADOS Para considerar válido o teste T o parâmetro aceitá-

vel será de -3,50 até +3,50, pois representa a distribui-

Tabela 2, matriz de teste de correlação, mostra o ção normal padrão. Assim posto, temos que as variáveis

comportamento de relacionamento entre as variáveis a ETR, LEV, PPE, MB1, MB2 e NM apresentam resulta-

fim de detetar viés de análise, bem como comportamento dos significativos e dentro da distribuição normal padrão,

de relacionamento. sendo aceitos e válidos os resultados obtidos na amos-

tra com os números de observações obtidos.

Quanto mais próximo de 1 maior será a força de cor-

relação, e quanto mais próximo de zero menor o valor de Já com relação às variáveis ROA, SIZE1, SIZE2 e

correlação, além disto o sinal aponta se a correlação é CS extrapolaram os parâmetros da distribuição normal

direta ou inversa. padrão, ficando além dos limites de -3,50 e +3,50.

Tabela 3. Matriz de teste de correlação da amostra Outro teste por variável é o resultado P˃T, comu-

etr btd lev ppe size1 size2 mb1 mb2 mente denominado P – Valor, onde quanto mais próximo

de zero mais relevante e significativo estatisticamente

Etr 1.0000 1.0000 será a correlação das variáveis explicativas com a variá-

Btd -0.0216 1.0000

Roa -0.1749 0.4646 1.0000 vel dependente.

Lev -0.0437 -0.0444 0.0247 1.0000

Ppe 0.0254 -0.1186 0.1757 -0.1497 1.0000

size1 -0.0460 0.2994 0.1380 -0.0151 -0.6582 1.0000 Para efeito de análise iremos segregar os resultados

size2 -0.0506 0.2944 0.1433 -0.0178 -0.6589 0.9991 1.0000 obtidos em dois grupos, sendo o primeiro grupo os resul-

mb1 -0.1504 0.1821 0.3576 -0.0130 -0.1169 0.5619 0.5584 1.0000

mb2 -0.1587 0.1869 0.3791 -0.0152 -0.1259 0.5599 0.5624 0.9867 tados validados no resultado P - Valor, porém com extra-

nm -0.0513 0.0321 0.0107 -0.0896 -0.2619 0.4507 0.4538 0.1347 0.1482 polação de limites no teste T, e o segundo grupo os re-

cs -0.0980 -0.1817 0.4153 0.0068 0.1243 -0.0150 -0.0091 0.1378 0.1581

sultados validados nos dois testes.

Fonte: Dados da pesquisa - Software Stata 10.0

Tabela 4. Regressão linear com múltiplas variáveis Os resultados do primeiro grupo estão compreendi-

dos as variáveis ROA, SIZE1, SIZE2, CS. Assim este

Número de observações: 113 F (10, 102)=11.35 Prob> F= 0.000 R²= 0.5267

grupo de variáveis apresenta correlação estatística alta-

mente correlacionada com a variável dependente, BTD,