Page 17 - rcf135_Neat

P. 17

17

Pesquisas de Barbosa, Dutra, Fully e Guimarães banco Patagónia S.A, por não apresentar demonstra-

(2016), apontam que a pratica da agressividade tributá- ções contábeis individuais.

ria é ousada e arroja e que impacta na geração de con-

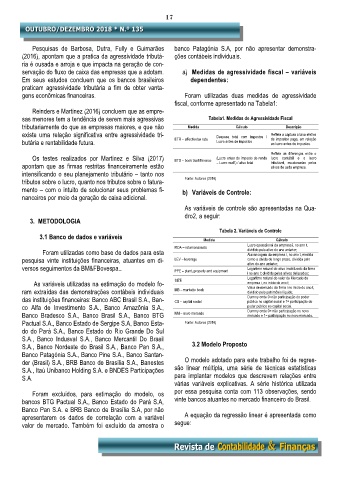

servação do fluxo de caixa das empresas que a adotam. a) Medidas de agressividade fiscal – variáveis

Em seus estudos concluem que os bancos brasileiros dependentes:

praticam agressividade tributária a fim de obter vanta-

gens econômicas financeiras. Foram utilizadas duas medidas de agressividade

fiscal, conforme apresentado na Tabela1:

Reinders e Martinez (2016) concluem que as empre-

sas menores tem a tendência de serem mais agressivas Tabela1. Medidas de Agressividade Fiscal

tributariamente do que as empresas maiores, e que não Medida Cálculo Descrição

existe uma relação significativa entre agressividade tri- Despesa total com impostos / Reflete a captura a taxa efetiva

butária e rentabilidade futura. ETR – effectivetax rate Lucro antes de impostos de impostos paga, em relação

ao lucro antes de impostos.

Reflete as diferenças entre o

Os testes realizados por Martinez e Silva (2017) BTD – book taxdifference (Lucro antes do imposto de renda lucro contábil e o lucro

apontam que as firmas restritas financeiramente estão – Lucro real1) / ativo total tributável, escalonadas pelos

ativos de cada empresa.

intensificando o seu planejamento tributário – tanto nos

tributos sobre o lucro, quanto nos tributos sobre o fatura- Fonte: Autores (2016)

mento – com o intuito de solucionar seus problemas fi- b) Variáveis de Controle:

nanceiros por meio da geração de caixa adicional.

As variáveis de controle são apresentadas na Qua-

dro2, a seguir:

3. METODOLOGIA

Tabela 2. Variáveis de Controle

3.1 Banco de dados e variáveis Medida Cálculo

ROA – returnonassets Lucro operacional da empresa i, no ano t,

Foram utilizadas como base de dados para esta dividido pelo ativo do ano anterior;

Alavancagem da empresa i, no ano t, medida

pesquisa vinte instituições financeiras, atuantes em di- LEV – leverage como a dívida de longo prazo, dividida pelo

ativo do ano anterior;

versos seguimentos da BM&FBovespa.. PPE – plant, property and equipment Logaritmo natural do ativo imobilizado da firma

i no ano t; dividido pelos ativos defasados;

Logaritmo natural do valor de Mercado da

As variáveis utilizadas na estimação do modelo fo- SIZE empresa i, no início do ano t;

Valor de mercado da firma i no início do ano t,

ram extraídas das demonstrações contábeis individuais MB – marketto book dividido pelo patrimônio líquido;

das instituições financeiras: Banco ABC Brasil S.A., Ban- CS – capital social Dummy onde 0=não participação do poder

público no capital social e 1= participação do

co Alfa de Investimento S.A., Banco Amazônia S.A., poder público no capital social.

Dummy onde 0= não participação no novo

Banco Bradesco S.A., Banco Brasil S.A., Banco BTG NM – novo mercado mercado e 1= participação no novo mercado.

Pactual S.A., Banco Estado de Sergipe S.A, Banco Esta- Fonte: Autores (2016)

do do Pará S.A., Banco Estado do Rio Grande Do Sul

S.A., Banco Indusval S.A., Banco Mercantil Do Brasil

S.A., Banco Nordeste do Brasil S.A., Banco Pan S.A., 3.2 Modelo Proposto

Banco Patagónia S.A., Banco Pine S.A., Banco Santan-

der (Brasil) S.A., BRB Banco de Brasília S.A., Banestes O modelo adotado para este trabalho foi de regres-

S.A., Itaú Unibanco Holding S.A. e BNDES Participações são linear múltipla, uma série de técnicas estatísticas

S.A. para implantar modelos que descrevem relações entre

várias variáveis explicativas. A série histórica utilizada

Foram excluídos, para estimação do modelo, os por essa pesquisa conta com 113 observações, sendo

bancos BTG Pactual S.A., Banco Estado do Pará S.A, vinte bancos atuantes no mercado financeiro do Brasil.

Banco Pan S.A. e BRB Banco de Brasília S.A, por não

apresentarem os dados de correlação com a variável A equação da regressão linear é apresentada como

valor de mercado. Também foi excluído da amostra o segue: