Page 33 - rcf140_141_Neat

P. 33

33

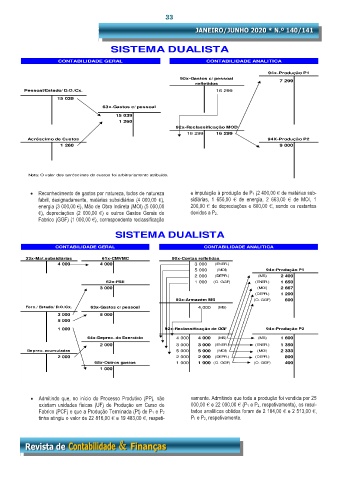

SISTEMA DUALISTA

CONTABILIDADE GERAL CONTABILIDADE ANALITICA

94x-Produção P1

90x-Gastos c/ pessoal 7 299

refletidos

Pessoal/Estado/ D.O./Cx. 16 299

15 039

63x-Gastos c/ pessoal

15 039

1 260

92x-Reclassificação MOD

16 299 16 299

Acréscimo de Custos 94X-Produção P2

1 260 9 000

Nota: O valor dos acréscimos de custos foi arbitrariamente atribuído.

• Reconhecimento de gastos por natureza, todos de natureza e imputação à produção de P1 (2 400,00 € de matérias sub-

fabril, designadamente, matérias subsidiárias (4 000,00 €), sidiárias, 1 650,00 € de energia, 2 663,00 € de MOI, 1

energia (3 000,00 €), Mão de Obra Indireta (MOI) (5 000,00 200,00 € de depreciações e 600,00 €, sendo os restantes

€), depreciações (2 000,00 €) e outros Gastos Gerais de devidos a P2.

Fabrico (GGF) (1 000,00 €), correspondente reclassificação

SISTEMA DUALISTA

CONTABILIDADE GERAL CONTABILIDADE ANALITICA

33x-Mat.subsidiárias 61x-CMVMC 90x-Contas refletidas

4 000 4 000 3 000 (ENER.)

5 000 (MOI) 94x-Produção P1

2 000 (DEPR.) (MS) 2 400

62x-FSE 1 000 (O. GGF) (ENER.) 1 650

3 000 (MOI) 2 667

(DEPR.) 1 200

93x-Armazém MS (O. GGF) 600

Forn./ Estado/ D.O./Cx. 63x-Gastos c/ pessoal 4 000 (MS)

3 000 5 000

5 000

1 000 92x-Reclassificação de GGF 94x-Produção P2

64x-Deprec. do Exercício 4 000 4 000 (MS) (MS) 1 600

2 000 3 000 3 000 (ENER.) (ENER.) 1 350

Deprec. acumuladas 5 000 5 000 (MOI) (MOI) 2 333

2 000 2 000 2 000 (DEPR.) (DEPR.) 800

68x-Outros gastos 1 000 1 000 (O. GGF) (O. GGF) 400

1 000

• Admitindo que, no início do Processo Produtivo (PP), não vamente. Admitindo que toda a produção foi vendida por 25

existiam unidades físicas (UF) de Produção em Curso de 000,00 € e 22 000,00 € (P1 e P2, respetivamente), os resul-

Fabrico (PCF) e que a Produção Terminada (Pt) de P1 e P2 tados analíticos obtidos foram de 2 184,00 € e 2 513,00 €,

tinha atingiu o valor de 22 816,00 € e 19 483,00 €, respeti- P1 e P2, respetivamente.