Page 32 - rcf140_141_Neat

P. 32

32

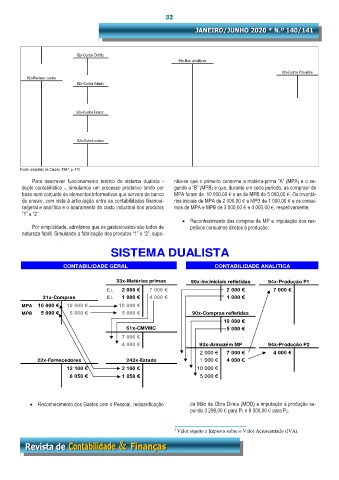

92x-Custos Distrib.

99x-Res. analíticos

92x-Outros Proveitos

92x-Reclass. custos

92x-Custos Admin.

92x-Custos Financ.

92x-Outros custos

Fonte: adaptado de Caiado, 1997, p. 410

Para descrever funcionamento teórico do sistema dualista - nha-se que o primeiro consome a matéria-prima “A” (MPA) e o se-

duplo contabilístico -, simulamos um processo produtivo tendo por gundo a “B” (MPB) e que, durante um certo período, as compras de

2

base num conjunto de elementos informativos que servem de banco MPA foram de 10 000,00 € e as de MPB de 5 000,00 €. Os inventá-

de ensaio, com vista à articulação entre as contabilidades financei- rios iniciais de MPA de 2 000,00 € e MPB de 1 000,00 € e os consu-

ra/geral e analítica e o apuramento do custo industrial dos produtos mos de MPA e MPB de 3 000,00 € e 4 000,00 €, respetivamente.

“1” e “2”.

• Reconhecimento das compras de MP e imputação dos res-

Por simplicidade, admitimos que os gastos/custos são todos de petivos consumos diretos à produção:

natureza fabril. Simulando a fabricação dos produtos “1” e “2”, supo-

SISTEMA DUALISTA

CONTABILIDADE GERAL CONTABILIDADE ANALITICA

33x-Matérias primas 90x-Inv.Iniciais refletidas 94x-Produção P1

E.I. 2 000 € 7 000 € 2 000 € 7 000 €

31x-Compras E.I. 1 000 € 4 000 € 1 000 €

MPA 10 000 € 10 000 € 10 000 €

MPB 5 000 € 5 000 € 5 000 € 90x-Compras refletidas

10 000 €

61x-CMVMC 5 000 €

7 000 €

4 000 € 93x-Armazém MP 94x-Produção P2

2 000 € 7 000 € 4 000 €

22x-Fornecedores 243x-Estado 1 000 € 4 000 €

12 100 € 2 100 € 10 000 €

6 050 € 1 050 € 5 000 €

• Reconhecimento dos Gastos com o Pessoal, reclassificação da Mão de Obra Direta (MOD) e imputação à produção su-

pondo 3 299,00 € para P1 e 9 000,00 € para P2.

——————————————————————

2 Valor sujeito a Imposto sobre o Valor Acrescentado (IVA).