Page 16 - rcf146_147_Neat

P. 16

16

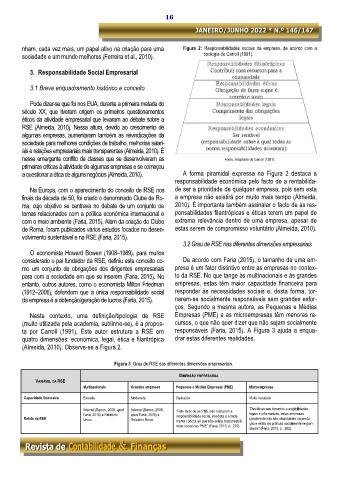

nham, cada vez mais, um papel ativo na criação para uma Figura 2: Responsabilidades sociais da empresa, de acordo com a

sociedade e um mundo melhores (Ferreira et al., 2010). tipologia de Carroll (1991).

3. Responsabilidade Social Empresarial

3.1 Breve enquadramento histórico e conceito

Pode dizer-se que foi nos EUA, durante a primeira metade do

século XX, que tiveram origem os primeiros questionamentos

éticos da atividade empresarial que levaram ao debate sobre a

RSE (Almeida, 2010). Nessa altura, devido ao crescimento de

algumas empresas, aumentaram também as reivindicações da

sociedade para melhores condições de trabalho, melhorias salari-

ais e relações empresariais mais transparentes (Almeida, 2010). É

nesse emergente conflito de classes que se desenvolveram as Fonte: Adaptado de Carroll (1991).

primeiras críticas à atividade de algumas empresas e se começou

a questionar a ética de alguns negócios (Almeida, 2010). A forma piramidal expressa na Figura 2 destaca a

responsabilidade económica pelo facto de a rentabilida-

Na Europa, com o aparecimento do conceito de RSE nos de ser a prioridade de qualquer empresa, pois sem esta

finais da década de 50, foi criado o denominado Clube de Ro- a empresa não existirá por muito mais tempo (Almeida,

ma, cujo objetivo se centrava no debate de um conjunto de 2010). É importante também assinalar o facto de as res-

temas relacionados com a política económica internacional e ponsabilidades filantrópicas e éticas terem um papel de

com o meio ambiente (Faria, 2015). Além da criação do Clube extrema relevância dentro de uma empresa, apesar de

de Roma, foram publicados vários estudos focados no desen- estas serem de compromisso voluntário (Almeida, 2010).

volvimento sustentável e na RSE (Faria, 2015).

3.2 Grau de RSE nas diferentes dimensões empresariais

O economista Howard Bowen (1908–1989), para muitos

considerado o pai fundador da RSE, definiu este conceito co- De acordo com Faria (2015), o tamanho de uma em-

mo um conjunto de obrigações dos dirigentes empresariais presa é um fator distintivo entre as empresas no contex-

para com a sociedade em que se inserem (Faria, 2015). No to da RSE. No que tange às multinacionais e às grandes

entanto, outros autores, como o economista Milton Friedman empresas, estas têm maior capacidade financeira para

(1912–2006), defendem que a única responsabilidade social responder às necessidades sociais e, desta forma, tor-

da empresa é a obtenção/geração de lucros (Faria, 2015). narem-se socialmente responsáveis sem grandes esfor-

ços. Segundo a mesma autora, as Pequenas e Médias

Neste contexto, uma definição/tipologia de RSE Empresas (PME) e as microempresas têm menores re-

(muito utilizada pela academia, sublinhe-se), é a propos- cursos, o que não quer dizer que não sejam socialmente

ta por Carroll (1991). Este autor estrutura a RSE em responsáveis (Faria, 2015). A Figura 3 ajuda a enqua-

quatro dimensões: económica, legal, ética e filantrópica drar estas diferentes realidades.

(Almeida, 2010). Observe-se a Figura 2.

Figura 3: Grau de RSE das diferentes dimensões empresariais.

DIMENSÃO EMPRESARIAL

VARIÁVEL DA RSE

Multinacionais Grandes empresas Pequenas e Médias Empresas (PME) Microempresas

Capacidade financeira Elevada Moderada Reduzida Muito reduzida

Internet (Barros, 2008, apud Internet (Barros, 2008, “Pelo facto de as PME não relatarem a “Devido ao seu tamanho e exigibilidades

Faria, 2015) e Relatório apud Faria, 2015) e responsabilidade social, imediata e errada- legais e informativas, estas empresas

Relato da RSE Único. Relatório Único. mente conclui-se que não existe responsabili- geralmente não são abundantes na produ-

dade social nas PME” (Faria, 2015, p. 270). ção e relato de práticas socialmente respon-

sáveis” (Faria, 2015, p. 282).