Page 46 - rcf1100_Neat

P. 46

R declínio, como conseqüência da reduzida oferta de cursos Sindicatos dos Contabilistas e os Sindicatos das Empre-

E de nível médio e conseqüente aumento da oferta de cur- sas de Contabilidade, liderados pela FENACON, também

V sos de nível superior. Para os próximos anos espera-se organizados por Estado da Federação para zelarem pelos

I que os Conselhos de Contabilidade não mais habilitem os interesses de seus representados. Essas entidades civis

S novos detentores de diploma de Técnico em Contabilidade são organizadas por seus próprios associados e por isso

T para o exercício da profissão e ao longo das décadas vin- representam apenas os anseios do segmento que as criou.

A

douras deverá prevalecer somente a categoria de

Contador, porém, isto ainda depende de Lei que regule o 5. Exercício da Profissão

D

E assunto, em tramitação no Congresso Nacional. Para exercer a profissão de Contabilista (Técnico em Con-

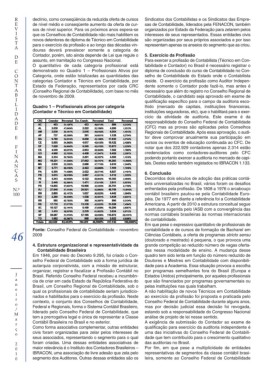

O quantitativo de cada categoria profissional está tabilidade e Contador) no Brasil é necessário registrar o

C demonstrado no Quadro 1 – Profissionais Ativos por diploma de conclusão do curso de Contabilidade no Con-

O Categoria, onde estão totalizadas as quantidades das selho de Contabilidade do Estado onde o Contabilista

N categorias Contador e Técnico em Contabilidade, por reside. O exercício da profissão como Auditor Indepen-

T Estado da Federação, representados por cada CRC dente somente o Contador pode fazê-lo, mas antes é

A (Conselho Regional de Contabilidade), com base no mês necessário que além do registro no Conselho Regional de

B de novembro de 2009. Contabilidade, o candidato seja aprovado em exame de

I qualificação específico para o campo da auditoria esco-

L Quadro 1 – Profissionais ativos por categoria lhido (mercado de capitais, instituições financeiras,

I

D (Contador e Técnico em Contabilidade) instituições seguradoras, etc), que o habilitará para o exer-

A cício da atividade de auditoria. Este exame é da

D responsabilidade do Conselho Federal de Contabilidade

E (CFC) mas as provas são aplicadas pelos Conselhos

Regionais de Contabilidade. Após essa aprovação, o audi-

E tor deve comprovar anualmente sua participação em

cursos ou eventos de educação continuada ao CFC. De

F notar que dos 222.929 contadores apenas 2.314 estão

I credenciados como contadores-auditores pelo CFC

N podendo portanto exercer a auditoria no mercado de capi-

A tais. Destes estão também registados no IBRACON 1.133.

N

Ç

A 6. Conclusão

S Decorridos dois séculos de adoção das práticas contá-

beis universalizadas no Brasil, vários foram os desafios

N.º enfrentados pela profissão. De 1808 a 1976 o arcabouço

100 contábil brasileiro pautou-se pela Contabilidade Euro-

péia. De 1977 em diante a referência foi a Contabilidade

Americana. A partir de 2010 a estrutura conceitual segue

a estrutura sugerida pelo IASB com a convergência das

normas contábeis brasileiras às normas internacionais

de contabilidade.

Em que pese o expressivo quantitativo de profissionais de

46 Fonte: Conselho Federal de Contabilidade – novembro contabilidade e de cursos de formação de Bacharel em

2009

Ciências Contábeis, a oferta de programas stricto sensu

grande competição ao reduzido número de vagas oferta-

4. Estrutura organizacional e representatividade da (doutorado e mestrado) é pequena, o que provoca uma

Contabilidade Brasileira das nessa modalidade de ensino. A mudança desse

Em 1946, por meio do Decreto 9.295, foi criado o Con- quadro tem sido lenta em função do número reduzido de

selho Federal de Contabilidade sob a forma jurídica de Doutores e Mestres em Contabilidade com disponibili-

autarquia corporativista, com a missão de estruturar, dade para a Academia. Essa situação provoca a escolha

organizar, registrar e fiscalizar a Profissão Contábil no por programas semelhantes fora do Brasil (Europa e

J

Brasil. Referido Conselho Federal recebeu a incumbên- Estados Unidos) principalmente, por aqueles profissionais

a

cia de criar em cada Estado da República Federativa do que são financiados por programas governamentais ou

n

Brasil, um Conselho Regional de Contabilidade, sob o pelas instituições nas quais trabalham.

e

qual os profissionais de contabilidade seriam jurisdicio- A não habilitação de novos Técnicos em Contabilidade

i

nados e habilitados para o exercício da profissão. Neste ao exercício da profissão foi proposta e praticada pelo

r contexto, o conjunto dos Conselhos de Contabilidade, Conselho Federal de Contabilidade durante alguns anos,

o Federal e Regionais, forma o Sistema Contábil Brasileiro, mas por decisão judicial essa decisão foi revogada,

/

M liderado pelo Conselho Federal de Contabilidade, que estando sob a responsabilidade do Congresso Nacional

a tem a prerrogativa legal e única de representar a Classe análise de projeto de lei nesse sentido.

r Contábil Brasileira no Brasil e no exterior. A exigência de submissão do Contador ao exame de

ç Como forma associativa complementar, outras entidades qualificação para exercício da auditoria independente é

o civis foram organizadas para zelar pelos interesses de uma das iniciativas do Conselho Federal de Contabili-

seus associados, representando o segmento para o qual dade que tem contribuído para o crescimento qualitativo

2 foram criadas. Uma dessas entidades associativas de das auditorias no Brasil.

0 maior relevância é o Instituto dos Contadores Brasileiros – Por fim, em que pese a multiplicidade de entidades

1 IBRACON, uma associação de livre adesão que zela pelo representativas de segmentos da classe contábil brasi-

0 segmento dos Auditores. Outras dessas entidades são os leira, somente ao Conselho Federal de Contabilidade