Page 29 - rcf135_Neat

P. 29

29

ou seja, o “BIS risk-based capital requirement” , o que LGD 10%

4

origina uma versão modificada do RAROC que é o RO-

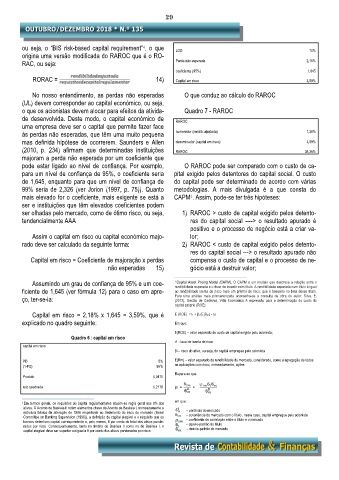

RAC, ou seja: Perda não esperada 2,18%

coeficiente (95%) 1,645

RORAC = 14) Capital em risco 3,59%

No nosso entendimento, as perdas não esperadas O que conduz ao cálculo do RAROC

(UL) devem corresponder ao capital económico, ou seja,

o que os acionistas devem alocar para efeitos da ativida- Quadro 7 - RAROC

de desenvolvida. Deste modo, o capital económico de RAROC

uma empresa deve ser o capital que permite fazer face

às perdas não esperadas, que têm uma muito pequena numerador (rendib. ajustada) 1,38%

mas definida hipótese de ocorrerem. Saunders e Allen denominador (capital em risco) 3,59%

(2010, p. 234) afirmam que determinadas instituições RAROC 38,36%

majoram a perda não esperada por um coeficiente que

pode estar ligado ao nível de confiança. Por exemplo, O RAROC pode ser comparado com o custo de ca-

para um nível de confiança de 95%, o coeficiente seria pital exigido pelos detentores do capital social. O custo

de 1,645, enquanto para que um nível de confiança de do capital pode ser determinado de acordo com várias

99% seria de 2,326 (ver Jorion (1997, p. 75)). Quanto metodologias. A mais divulgada é a que consta do

mais elevado for o coeficiente, mais exigente se está a CAPM . Assim, pode-se ter três hipóteses:

5

ser e instituições que têm elevados coeficientes podem

ser olhadas pelo mercado, como de ótimo risco, ou seja, 1) RAROC > custo de capital exigido pelos detento-

tendencialmente AAA res do capital social ----> o resultado apurado é

positivo e o processo de negócio está a criar va-

Assim o capital em risco ou capital económico majo- lor;

rado deve ser calculado da seguinte forma: 2) RAROC < custo de capital exigido pelos detento-

res do capital social ---> o resultado apurado não

Capital em risco = Coeficiente de majoração x perdas compensa o custo de capital e o processo de ne-

não esperadas 15) gócio está a destruir valor;

——————————————————————

Assumindo um grau de confiança de 95% e um coe- 5 Capital Asset Pricing Model (CAPM). O CAPM é um modelo que descreve a relação entre o

rendibilidade esperada e o risco de investir num título. A rendibilidade esperada num título é igual

ficiente de 1,645 (ver fórmula 12) para o caso em apre- ao rendibilidade isenta de risco mais um prêmio de risco, que é baseado no beta desse título.

ço, ter-se-ia: Para uma análise mais pormenorizada aconselha-se a consulta da obra do autor: Silva, E.

(2012), Gestão de Carteiras, Vida Económica A expressão para a determinação do custo do

capital próprio (ROE):

Capital em risco = 2,18% x 1,645 = 3,59%, que é E (ROE) =rf + βi (E(Rm) - rf)

explicado no quadro seguinte: Em que:

E(ROE) – valor esperado do custo de capital exigido pelo acionista;

Quadro 6 : capital em risco

rf - taxa de isenta de risco

capital em risco

βi – risco do ativo, ou seja, do capital empregue pelo acionista

PD 5% E(Rm) – valor esperado da rendibilidade do mercado, considerado, como a agregação de todos

(1-PD) 95% as aplicações com risco, nomeadamente, ações

Repare-se que

Produto 0,0475

raiz quadrada 0,2178 βi = =

——————————————————————

4 Em termos gerais, os requisitos do capital regulamentares situam-se regra geral nos 8% dos em que:

ativos. O Acordo de Basileia II retém elementos chave do Acordo de Basileia I, nomeadamente a – variância do mercado

estrutura básica da alteração de 1996 respeitante ao tratamento do risco de mercado (Basel – covariância do mercado com o título , neste caso, capital empregue pelo acionista

Committee on Banking Supervision (1996)), a definição de capital elegível e o requisito que os – coeficiente de correlação entre o título e o mercado

bancos detenham capital correspondente a, pelo menos, 8 por cento do total dos ativos ponde- – desvio-padrão do título

rados por risco. Consequentemente, tanto no âmbito de Basileia II como no de Basileia I, o – desvio-padrão do mercado

capital elegível deve ser superior ou igual a 8 por cento dos ativos ponderados por risco.