Page 30 - rcf135_Neat

P. 30

30

3) RAROC = custo de capital exigido pelos detento- A fórmula para determinar a perda máxima seria a

res do capital social ----> é neutral, e o processo seguinte:

de negócio só mantém o valor

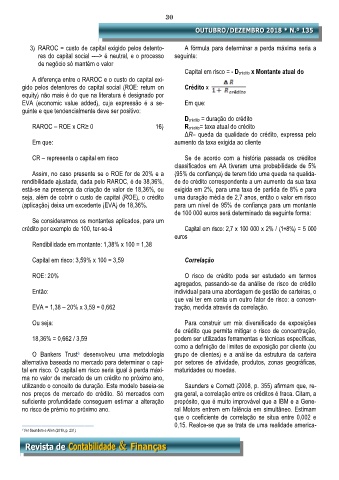

Capital em risco = - Dcrédito x Montante atual do

A diferença entre o RAROC e o custo do capital exi-

gido pelos detentores do capital social (ROE: return on Crédito x

equity) não mais é do que na literatura é designado por

EVA (economic value added), cuja expressão é a se- Em que:

guinte e que tendencialmente deve ser positivo:

Dcrédito = duração do crédito

RAROC – ROE x CR≥ 0 16) Rcrédito= taxa atual do crédito

ΔR– queda da qualidade do crédito, expressa pelo

Em que: aumento da taxa exigida ao cliente

CR – representa o capital em risco Se de acordo com a história passada os créditos

classificados em AA tiveram uma probabilidade de 5%

Assim, no caso presente se o ROE for de 20% e a (95% de confiança) de terem tido uma queda na qualida-

rendibilidade ajustada, dada pelo RAROC, é de 38,36%, de do crédito correspondente a um aumento da sua taxa

está-se na presença da criação de valor de 18,36%, ou exigida em 2%, para uma taxa de partida de 8% e para

seja, além de cobrir o custo de capital (ROE), o crédito uma duração média de 2,7 anos, então o valor em risco

(aplicação) deixa um excedente (EVA) de 18,36%. para um nível de 95% de confiança para um montante

de 100 000 euros será determinado da seguinte forma:

Se considerarmos os montantes aplicados, para um

crédito por exemplo de 100, ter-se-á Capital em risco: 2,7 x 100 000 x 2% / (1+8%) = 5 000

euros

Rendibilidade em montante: 1,38% x 100 = 1,38

Capital em risco: 3,59% x 100 = 3,59 Correlação

ROE: 20% O risco de crédito pode ser estudado em termos

agregados, passando-se da análise de risco de crédito

Então: individual para uma abordagem de gestão de carteiras, o

que vai ter em conta um outro fator de risco: a concen-

EVA = 1,38 – 20% x 3,59 = 0,662 tração, medida através da correlação.

Ou seja: Para construir um mix diversificado de exposições

de crédito que permita mitigar o risco de concentração,

18,36% = 0,662 / 3,59 podem ser utilizadas ferramentas e técnicas específicas,

como a definição de limites de exposição por cliente (ou

O Bankers Trust desenvolveu uma metodologia grupo de clientes) e a análise da estrutura da carteira

6

alternativa baseada no mercado para determinar o capi- por setores de atividade, produtos, zonas geográficas,

tal em risco. O capital em risco seria igual à perda máxi- maturidades ou moedas.

ma no valor de mercado de um crédito no próximo ano,

utilizando o conceito de duração. Este modelo baseia-se Saunders e Cornett (2008, p. 355) afirmam que, re-

nos preços de mercado do crédito. Só mercados com gra geral, a correlação entre os créditos é fraca. Citam, a

suficiente profundidade conseguem estimar a alteração propósito, que é muito improvável que a IBM e a Gene-

no risco de prémio no próximo ano. ral Motors entrem em falência em simultâneo. Estimam

que o coeficiente de correlação se situa entre 0,002 e

—————————————————————— 0,15. Realce-se que se trata de uma realidade america-

6 Ver Saunders e Allen (2010, p. 231)