Page 12 - rcf140_141_Neat

P. 12

12

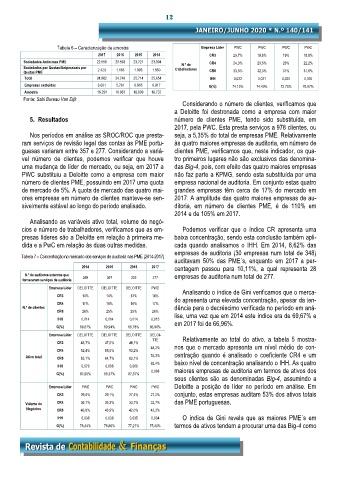

Tabela 6 – Caracterização da amostra Empresa Líder PWC PWC PWC PWC

2017 2016 2015 2014 CR3 20,7% 19,8% 19% 18,8%

Sociedades Anónimas PME 22.559 23.563 23.721 23.804 N.º de CR4 24,3% 23,5% 23% 22,2%

Sociedades por Quotas/Unipessoais por 2.423 1.185 1.993 1.850 trabalhadores

Quotas PME CR8 33,5% 32,3% 31% 31,6%

Total 24.982 24.748 25.714 25.654 IHH 0,022 0,021 0,020 0,020

Empresas excluídas 6.691 5.781 6.805 6.917 G(%) 74,15% 74,43% 72,75% 70,87%

Amostra 18.291 18.967 18.909 18.737

Fonte: Sabi Bureau Van Dijk

Considerando o número de clientes, verificamos que

a Deloitte foi destronada como a empresa com maior

5. Resultados número de clientes PME, tendo sido substituída, em

2017, pela PWC. Esta presta serviços a 978 clientes, ou

Nos períodos em análise as SROC/ROC que presta- seja, a 5,35% do total de empresas PME. Relativamente

ram serviços de revisão legal das contas às PME portu- às quatro maiores empresas de auditoria, em número de

guesas variaram entre 357 e 277. Considerando a variá- clientes PME, verificamos que, neste indicador, os qua-

vel número de clientes, podemos verificar que houve tro primeiros lugares não são exclusivos das denomina-

uma mudança de líder de mercado, ou seja, em 2017 a das Big-4, pois, com efeito das quatro maiores empresas

PWC substituiu a Deloitte como a empresa com maior não faz parte a KPMG, sendo esta substituída por uma

número de clientes PME, possuindo em 2017 uma quota empresa nacional de auditoria. Em conjunto estas quatro

de mercado de 5%. A quota de mercado das quatro mai- grandes empresas têm cerca de 17% do mercado em

ores empresas em número de clientes manteve-se sen- 2017. A amplitude das quatro maiores empresas de au-

sivelmente estável ao longo do período analisado. ditoria, em número de clientes PME, é de 110% em

2014 e de 105% em 2017.

Analisando as variáveis ativo total, volume de negó-

cios e número de trabalhadores, verificamos que as em- Podemos verificar que o índice CR apresenta uma

presas líderes são a Deloitte em relação à primeira me- baixa concentração, sendo esta conclusão também apli-

dida e a PwC em relação às duas outras medidas. cada quando analisamos o IHH. Em 2014, 8,62% das

empresas de auditoria (30 empresas num total de 348)

Tabela 7 – Concentração no mercado dos serviços de auditoria nas PME (2014-2017)

auditavam 50% das PME´s, enquanto em 2017 a per-

2014 2015 2016 2017 centagem passou para 10,11%, a qual representa 28

N.º de auditores externos que empresas de auditoria num total de 277.

forneceram serviços de auditoria 348 357 325 277

Empresa Líder DELOITTE DELOITTE DELOITTE PWC Analisando o índice de Gini verificamos que o merca-

CR3 14% 14% 13% 14%

do apresenta uma elevada concentração, apesar da ten-

CR4 17% 16% 16% 17%

N.º de clientes dência para o decréscimo verificada no período em aná-

CR8 26% 25% 25% 26%

lise, uma vez que em 2014 este índice era de 69,67% e

IHH 0,014 0,014 0,014 0,015

em 2017 foi de 66,96%.

G(%) 69,67% 69,94% 68,78% 66,96%

Empresa Líder DELOITTE DELOITTE DELOITTE DELOI-

TTE Relativamente ao total do ativo, a tabela 5 mostra-

CR3 43,7% 47,0% 48,1%

48,3% nos que o mercado apresenta um nível médio de con-

CR4 52,4% 55,0% 53,2%

Ativo total CR8 63,1% 64,7% 63,1% 53,3% centração quando é analisado o coeficiente CR4 e um

62,4% baixo nível de concentração analisando o IHH. As quatro

IHH 0,079 0,096 0,089

0,088 maiores empresas de auditoria em termos de ativos dos

G(%) 87,90% 88,37% 87,37%

seus clientes são as denominadas Big-4, assumindo a

Empresa Líder PWC PWC PWC PWC Deloitte a posição de líder no período em análise. Em

CR3 29,6% 29,1% 27,4% 27,2% conjunto, estas empresas auditam 53% dos ativos totais

Volume de CR4 35,1% 35,3% 33,7% 33,7% das PME portuguesas.

Negócios CR8 43,8% 43,9% 42,0% 42,3%

IHH 0,038 0,038 0,035 0,034 O índice de Gini revela que as maiores PME´s em

G(%) 78,44% 78,86% 77,21% 75,40% termos de ativos tendem a procurar uma das Big-4 como