Page 8 - rcf140_141_Neat

P. 8

8

(2015) referem que a dispersão de capital, os montantes ou por entidades externas, de códigos deontológicos e

em dívida a credores, a dívida financeira e imposições de cultura profissional e vocacional, ao serviço do inte-

contratuais são fatores que incentivam a procura da au- resse público. Isto significa que a profissão tem capaci-

ditoria. dade para controlar, entre outros aspetos, o exercício da

atividade ocupacional.

Outros estudos apontam como razões para a procura

voluntária de auditoria o facto de o órgão de gestão ver Por outro lado, os beneficiadores do serviço de audi-

o auditor como um profissional habilitado com compe- toria não têm excessiva capacidade para influir nos ser-

tências e recursos específicos para poder ser um precio- viços que lhe são prestados, atuando os auditores como

so auxiliar da gestão em matérias contabilísticas e prin- guardiões do interesse público (Willmott, 1993; Tua &

cipalmente em matérias fiscais, bem como para auxiliar Gonzalo, 1987; Sikka, Wilmott e Lowe, 1989).

o órgão de gestão em matérias de gestão e na melhoria

da eficiência e eficácia das organizações (Ojala, Collis, O mercado da oferta dos serviços de auditoria em

Kinnunen, Niemi, Troberg, 2016; Collin, Ahlberg, Berg, Portugal apresenta as seguintes características: podem

Broberg, & Karlsson, 2017). ter acesso os licenciados pré-Bolonha, ou os mestres

pós-Bolonha a um período de formação que inclui: qua-

tro provas trimestrais sobre matérias de auditoria, conta-

3. O mercado de auditoria em Portugal bilidade, ética, matemática financeira, economia, fiscali-

dade e direito, apresentação de trabalho após aprova-

3.1. A oferta de serviços de auditoria ção nas quatro anteriores provas e um estágio com a

duração de três anos.

Havendo uma procura de auditoria, é indispensável

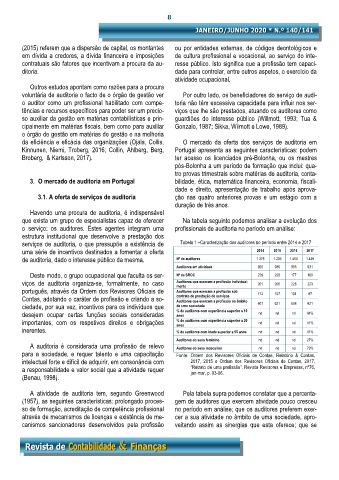

que exista um grupo de especialistas capaz de oferecer Na tabela seguinte podemos analisar a evolução dos

o serviço: os auditores. Estes agentes integram uma profissionais de auditoria no período em análise:

estrutura institucional que desenvolve a prestação dos

serviços de auditoria, o que pressupõe a existência de Tabela 1 –Caracterização dos auditores no período entre 2014 e 2017

uma série de incentivos destinados a fomentar a oferta 2014 2015 2016 2017

de auditoria, dado o interesse público da mesma. Nº de auditores 1.376 1.339 1.400 1.439

Auditores em atividade 920 936 935 931

Deste modo, o grupo ocupacional que faculta os ser- Nº de SROC 229 228 177 180

viços de auditoria organiza-se, formalmente, no caso Auditores que exercem a profissão individual- 201 206 228 223

mente

português, através da Ordem dos Revisores Oficiais de Auditores que exercem a profissão sob 112 107 101 87

Contas, adotando o caráter de profissão e criando a so- contrato de prestação de serviços

Auditores que exercem a profissão no âmbito

ciedade, por sua vez, incentivos para os indivíduos que de uma sociedade 607 621 606 621

desejem ocupar certas funções sociais consideradas % de auditores com experiência superior a 10 nd nd nd 64%

anos

importantes, com os respetivos direitos e obrigações % de auditores com experiência superior a 20 nd nd nd 41%

anos

inerentes. % de auditores com idade superior a 55 anos nd nd nd 41%

Auditores do sexo feminino nd nd nd 27%

A auditoria é considerada uma profissão de relevo Auditores do sexo masculino nd nd nd 73%

para a sociedade, e requer talento e uma capacitação Fonte: Ordem dos Revisores Oficiais de Contas, Relatório & Contas,

intelectual forte e difícil de adquirir, em consonância com 2017, 2015 e Ordem dos Revisores Oficiais de Contas, 2017,

a responsabilidade e valor social que a atividade requer “Retrato de uma profissão”, Revista Revisores e Empresas, nº76,

jan-mar, p. 03-06.

(Benau, 1998).

A atividade de auditoria tem, segundo Greenwood Pela tabela supra podemos constatar que a percenta-

(1957), as seguintes características: prolongado proces- gem de auditores que exercem atividade pouco cresceu

so de formação, acreditação de competência profissional no período em análise; que os auditores preferem exer-

através de mecanismos de licenças e existência de me- cer a sua atividade no âmbito de uma sociedade, apro-

canismos sancionadores desenvolvidos pela profissão veitando assim as sinergias que esta oferece; que se