Page 5 - rcf1103_Neat

P. 5

a. Indicadores Globais – Medições de Resultado ção. Caso se produza e não se venda isto não é R

Retorno sobre o Investimento...: É o (Ganho – Des- Ganho (Goldratt, 1992); E

1

pesa Operacional) / Inventário . Segundo Corbett Inventário (I) ...................................: todo o capital V

(1998), qualquer decisão que impacte positivamente que é aplicado em coisas que viabilizarão que bens I

o RSI (Retorno sobre o Investimento), leva neces- sejam produzidos para posterior venda (infraestru- S

sariamente a empresa em direção à sua meta; tura, fábrica, equipamentos, matérias-primas etc.); T

Lucro Líquido......................: É o (Ganho – Des- Despesa Operacional (DO) ...........: todo o di- A

pesa Operacional), o quanto a empresa gerou de di- nheiro que o sistema gasta transformando investi-

D

nheiro, é uma medida absoluta de lucratividade da mento em ganho; E

empresa;

2

Fluxo de Caixa ...................: É uma medida ne- Na medida em que o Ganho é incrementado sem afetar C

cessária para a sobrevivência da empresa, caso de forma adversa o Inventário e a Despesa Operacional, O

este indicador não seja atendido, nada mais importa o Retorno sobre o Investimento, o Lucro e o Fluxo de N

(Goldratt, 1991); Caixa aumentam de forma simultânea. Obtém-se resul- T

tado idêntico quando se consegue reduzir a Despesa A

Os três indicadores globais são suficientes para de- Operacional sem efeito adverso no Inventário e no B

monstrar o quanto a organização está ganhando di- Ganho (Goldratt, 1991). I

nheiro, entretanto, são insuficientes para julgar o impacto L

I

de ações específicas na meta da organização (Goldratt, “Reconhecemos que a diminuição do inventário reduz D

1991; Smith, 2002). Assim sendo, existe a necessidade várias despesas operacionais, como juros, espaço de A

de uma ligação (ponte) entre os indicadores globais e as estocagem, refugo, obsolescência, movimentação de D

ações locais. materiais e retrabalho.(...) A redução do inventário reduz E

a despesa operacional aumentando as três medições

Atualmente a ponte, entre os indicadores globais e as dos resultados” (Goldratt, p. 32, 1991). E

ações da organização, está baseada no conceito da re-

dução de custos. Esse raciocínio se expressa, ao anali- Assim, percebe-se que a redução do inventário propor- F

sar opções de investimento, tendo por base a redução ciona um impacto duplo, isto é: i) um impacto direto, com I

de custos, quando se utiliza a técnica de lote econômico a redução dos desembolsos do fluxo de caixa e com a N

para determinar os lotes de produção e principalmente redução dos investimentos; ii) um impacto indireto, com A

N

calculando os custos e as margens dos produtos para a redução das despesas operacionais. A redução do In- Ç

decidir qual o mix será utilizado no mercado (Goldratt, ventário também aumenta o Ganho, na medida em que A

1991). proporciona a introdução de forma eficiente de novos S

produtos, redução dos ciclos de produção (lead-times),

Conforme Goldratt (1990) basear-se no raciocínio de redução dos investimentos em equipamentos e espaços, N.º

custos para avaliar as ações operacionais da organiza- bem como para a melhoria das previsões de demandas 103

ção é insuficiente, pois pode levar a decisões que preju- (Goldratt, 1991).

diquem o resultado global ou, ainda, desestimular as

ações necessárias para melhorar a competitividade da Corbett (1998) argumenta que a Teoria das Restrições,

organização. Nesse sentido, Goldratt (1992) argumenta afirma que qualquer coisa pode ser classificada numa

que, atualmente, no processo de decisão utiliza-se a ló- dessas três medidas, e que as três são suficientes para

gica de custos e a intuição. Isto se explicita na medida fazer a ponte entre as ações diárias dos gerentes e a

em que, mesmo tendo informações de custos contrárias meta da organização. Nesse sentido, seria possível ge-

a um investimento, ainda assim realiza-se este investi- renciar a firma com estes seis indicadores. Noreen et al 5

mento sob o argumento da sua importância estratégica. (1995), argumentam que existem três formas da em-

presa melhorar sua rentabilidade: i) Aumentar os Ga-

Outro exemplo é o desestímulo do investimento na me- nhos, ii) reduzir despesa operacional, e; iii) reduzir

lhoria de processos, comparando o investimento neces- investimentos em ativos.

sário com a economia proporcionada pela melhoria

obtida. Esse raciocínio não considera o aumento de qua- A Teoria das Restrições contribui para o melhoramento

lidade dos produtos desses processos, e por conse- contínuo e para a tomada de decisão, uma vez que,

qüência, o aumento da qualidade e da competitividade antes de se tomar qualquer decisão, deve-se avaliar o O

da empresa no mercado. Assim, a tomada de decisões impacto nas três medidas e não apenas em uma delas u

t

baseada no raciocínio de custos impede o processo de (Goldratt, 1991). Goldratt (1991) ainda define que há uma u

3

melhoria contínua das organizações (Goldratt, 1991). ordem de prioridade nos indicadores da TOC . b

r

o

Como contraponto às análises realizadas e sustentadas

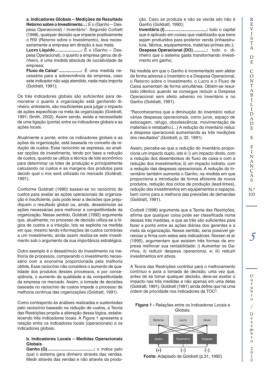

Figura 1 - Relações entre os Indicadores Locais e

pelo raciocínio baseado na redução de custos, a Teoria /

Globais.

das Restrições propõe a alteração dessa lógica, estabe- D

lecendo três indicadores locais. A Figura 1 apresenta a e

relação entre os indicadores locais (operacionais) e os z e

indicadores globais. m

b

r

b. Indicadores Locais – Medidas Operacionais

o

Globais

Ganho (G).......................................: o índice pelo 2

0

qual o sistema gera dinheiro através das vendas. Fonte: Adaptado de Goldratt (p.31, 1992) 1

Medir através das vendas e não através da produ- 0