Page 33 - rcf1101_Neat

P. 33

33

são do controlo de qualidade, sendo assinada pelo pre- valor do subsídio é atribuído caso a caso consoante a

sidente da mesma com a aposição de aprovado sem sua gravidade. A figura 4 mostra os motivos para a atri-

nada a referir, aprovado com observações e recomenda- buição do subsídio e a documentação exigida para o

ções de menor relevância, aprovado com recomenda- comprovar.

ções e observações relevantes, não aprovado, desem-

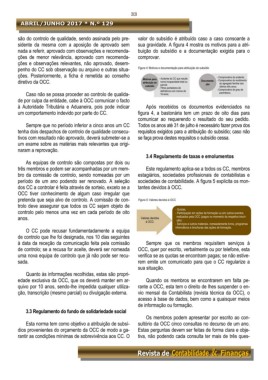

penho do CC sob observação ou arquivo e outras situa- Figura 4: Motivos e documentação para atribuição do subsídio

ções. Posteriormente, a ficha é remetida ao conselho - Acidente do CC que resulte - Comprovativo do acidente;

Motivos para

diretivo da OCC. atribuição do numa incapacidade total ou Documenta- - Comprovativo do rendimento

do agregado familiar dos

ção

parcial;

subsídio - Filhos portadores de - Comprovativo do grau de

últimos três anos;

deficiência com menos de

Caso não se possa proceder ao controlo de qualida- 16 anos; parentesco.

de por culpa da entidade, cabe à OCC comunicar o facto

à Autoridade Tributária e Aduaneira, pois pode indicar Após recebidos os documentos evidenciados na

um comportamento indevido por parte do CC. figura 4, a bastonária tem um prazo de oito dias para

comunicar ao requerendo o resultado do seu pedido.

Sempre que no período inferior a cinco anos um CC Todos os anos até 31 de julho é necessário fazer prova dos

tenha dois despachos de controlo de qualidade consecu- requisitos exigidos para a atribuição do subsídio; caso não

tivos com resultado não aprovado, deverá submeter-se a se faça prova destes requisitos o subsídio cessa.

um exame sobre as matérias mais relevantes que origi-

naram a reprovação.

3.4 Regulamento de taxas e emolumentos

As equipas de controlo são compostas por dois ou

três membros e podem ser acompanhadas por um mem- Este regulamento aplica-se a todos os CC, membros

bro da comissão de controlo, sendo nomeadas por um estagiários, sociedades profissionais de contabilistas e

período de um ano podendo ser renovado. A seleção sociedades de contabilidade. A figura 5 explicita os mon-

dos CC a controlar é feita através de sorteio, exceto se a tantes devidos à OCC.

OCC tiver conhecimento de algum caso irregular que

pretenda que seja alvo de controlo. A comissão de con- Figura 5: Valores devidos à OCC

trolo deve assegurar que todos os CC sejam objeto de

controlo pelo menos uma vez em cada período de oito - Quotas;

- Participação em ações de formação ou em outros eventos

anos. Valores devidos realizados pela OCC (pagos no momento da respetiva inscri-

ção);

à OCC: - Serviços e outros materiais, nomeadamente livros, programas

informáticos e brochuras das ações de formação.

O CC pode recusar fundamentadamente a equipa

de controlo que lhe foi designada, nos 10 dias seguintes

à data da receção da comunicação feita pela comissão Sempre que os membros requisitem serviços à

de controlo; se a recusa for aceite, deverá ser nomeada OCC, quer por escrito, verbalmente ou por telefone, esta

uma nova equipa de controlo que já não pode ser recu- verifica se as quotas se encontram pagas; se não estive-

sada. rem emite um comunicado para que o CC regularize a

sua situação.

Quanto às informações recolhidas, estas são propri-

edade exclusiva da OCC, que os deverá manter em ar- Quando os membros se encontrarem em falta pe-

quivo por 10 anos, sendo-lhe impedida qualquer utiliza- rante a OCC, esta tem o direito de lhes suspender o en-

ção, transcrição (mesmo parcial) ou divulgação externa. vio mensal da Contabilista (revista técnica da OCC), o

acesso à base de dados, bem como a quaisquer meios

de informação ou formação.

3.3 Regulamento do fundo de solidariedade social

Os membros podem apresentar por escrito ao con-

Esta norma tem como objetivo a atribuição de subsí- sultório da OCC cinco consultas no decurso de um ano.

dios provenientes do orçamento da OCC de modo a ga- Estas perguntas devem ser feitas de forma clara e obje-

rantir as condições mínimas de sobrevivência aos CC. O tiva, não podendo cada consulta ter mais de três ques-