Page 18 - rcf136_137_Neat

P. 18

18

3. Base da estrutura conceptual da informação A informação produzida sobre os custos, economia, efi-

financeira pública ciência e eficácia das atividades desenvolvidas, bem

como sobre a quantia e os recursos necessários para

◼ Finalidade da estrutura conceptual; suportar atividades futuras, vem satisfazer também as

◼ Objetivos e utilizadores das demonstrações necessidades dos utilizadores externos promovendo

financeiras de finalidade geral assim a responsabilização pela prestação de contas e

◼ Características qualitativas; os propósitos do relato orçamental, financeiro e de ges-

◼ Entidade de relato; tão de finalidade geral.

◼ Elementos das demonstrações financeiras;

◼ Reconhecimentos dos elementos das demonstrações (NCP 27, 2015, §5)

financeiras;

◼ Mensuração dos elementos das demonstrações Documentos tradicionais da prestação de contas

financeiras.

3.1. Finalidade da estrutura conceptual

As principais finalidades são as seguintes:

− Ajudar os responsáveis pelas demonstrações finan-

ceiras na aplicação das Normas de Contabilidade

Pública na base de acréscimo (NCP) e no trata-

mento de matérias que ainda venham a constituir

assunto de uma dessas normas;

− Ajudar a formar opinião sobre a adequação das

demonstrações financeiras às NCP;

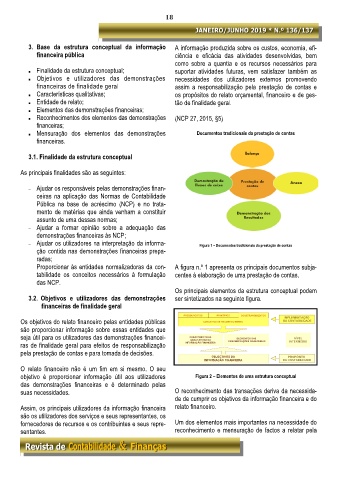

− Ajudar os utilizadores na interpretação da informa- Figura 1 – Documentos tradicionais da prestação de contas

ção contida nas demonstrações financeiras prepa-

radas;

− Proporcionar às entidades normalizadoras da con- A figura n.º 1 apresenta os principais documentos subja-

tabilidade os conceitos necessários à formulação centes à elaboração de uma prestação de contas.

das NCP.

Os principais elementos da estrutura conceptual podem

3.2. Objetivos e utilizadores das demonstrações ser sintetizados na seguinte figura.

financeiras de finalidade geral

PRESSUPOSTOS PRINCÍPIOS CONSTRANGIMENTOS IMPLEMENTAÇÃO

Os objetivos do relato financeiro pelas entidades públicas CONCEITOS DE RECONHECIMENTO DA CONTABILIDADE

são proporcionar informação sobre essas entidades que

seja útil para os utilizadores das demonstrações financei- CARACTERÍSTICAS DEMONSTRAÇÕES FINANCEIRAS INTERMÉDIO

NÍVEL

ELEMENTOS DAS

QUALITATIVAS DA

ras de finalidade geral para efeitos de responsabilização INFORMAÇÃO FINANCEIRA

pela prestação de contas e para tomada de decisões. OBJECTIVOS DA PROPÓSITO

INFORMAÇÃO FINANCEIRA DA CONTABILIDADE

O relato financeiro não é um fim em si mesmo. O seu

objetivo é proporcionar informação útil aos utilizadores Figura 2 – Elementos de uma estrutura conceptual

das demonstrações financeiras e é determinado pelas

suas necessidades. O reconhecimento das transações deriva da necessida-

de de cumprir os objetivos da informação financeira e do

Assim, os principais utilizadores da informação financeira relato financeiro.

são os utilizadores dos serviços e seus representantes, os

fornecedores de recursos e os contribuintes e seus repre- Um dos elementos mais importantes na necessidade do

sentantes. reconhecimento e mensuração de factos a relatar pela