Page 21 - rcf136_137_Neat

P. 21

21

c) Valor de Mercado duas partes conhecedoras e dispostas a negociar,

numa transação entre partes independentes.

Quantia pela qual o ativo pode ser trocado entre

duas partes conhecedoras e dispostas a negociar, d) Custo de libertação

numa transação entre partes independentes, ope-

rando num mercado ativo, aberto e organizado. Trata-se da quantia a despender que permitiria a

extinção imediata da obrigação correspondendo

d) Custo de Reposição ao mais baixo entre a quantia aceitável pelo cre-

dor para liquidação e a quantia aceitável por outro

Custo económico exigido para substituir o potenci- terceiro para assumir essa obrigação.

al de serviço do ativo, com referência à data de

relato. e) Preço de assunção

e) Valor realizável (ou de liquidação) Equivalente ao custo de reposição para os ativos,

é a quantia que a entidade estaria disposta a acei-

Valor que se obteria pela venda do ativo à data do tar em troca da assunção de um passivo que já

relato financeiro, após dedução dos custos de ven- existe como obrigação de um terceiro.

da.

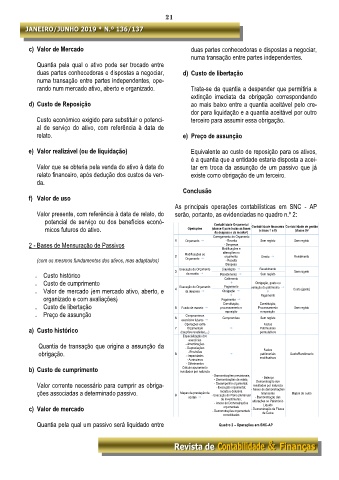

Conclusão

f) Valor de uso

As principais operações contabilísticas em SNC - AP

Valor presente, com referência à data de relato, do serão, portanto, as evidenciadas no quadro n.º 2:

potencial de serviço ou dos benefícios econó- Contabilidade Orçamental

micos futuros do ativo. Operações (classe 0 para todas as fases Contabilidade financeira Contabilidade de gestão

(classe 1 a 8)

(classe 9) 3

da despesa e da receita 2 )

1 Orçamento Carregamento de Orçamento Sem registo Sem registo

- Receita

2 - Bases de Mensuração de Passivos Modificações e

- Despesas

2 Modificações ao alterações no Direito Rendimento

orçamento

(com os mesmos fundamentos dos ativos, mas adaptados) Orçamento - Receita

Despesa

3 Execução do Orçamento Liquidação Recebimento Sem registo

o Custo histórico da receita Recebimento Sem registo

Cabimento

o Custo de cumprimento Execução do Orçamento Pagamento variação do património

Obrigação, gasto ou

o Valor de mercado (em mercado ativo, aberto, e 4 da despesa Obrigação Custo (gasto)

organizado e com avaliações) Pagamento Pagamento

Constituição,

Constituição,

o Custo de libertação 5 Fundo de maneio processamento e Processamento Sem registo

reposição

o Preço de assunção 6 Compromissos Compromisso e reposição

Sem registo

exercícios futuros Factos

Operações extra

a) Custo histórico 7 (cauções recebidas,…) permutativos

Orçamentais

Patrimoniais

Especialização dos

exercícios

Quantia de transação que origina a assunção da - Amortizações Factos

- Depreciações

obrigação. 8 - Imparidades modificativos Gasto/Rendimento

- Provisões

patrimoniais

- Diferimentos

- Acréscimos

b) Custo de cumprimento resultados por natureza

Cálculo apuramento

- Demonstrações previsionais; Demonstração dos

- Balanço

- Demonstrações de relato;

Valor corrente necessário para cumprir as obriga- - Desempenho orçamental; - Anexo às demonstrações

resultados por natureza

- Execução orçamental:

receita e despesa

ções associadas a determinado passivo. 9 Mapas de prestação de - Execução do Plano plurianual financeiras Mapas de custo

- Demonstração das

contas - Anexo às Demonstrações alterações no Património

de Investimento;

Líquido

c) Valor de mercado - Demonstrações orçamentais - Demonstração de Fluxos

orçamentais

consolidadas de Caixa

Quantia pela qual um passivo será liquidado entre Quadro 2 – Operações em SNC-AP