Page 5 - rcf138_139_Neat

P. 5

5

dios e quando deve ocorrer o seu reconhecimento. Este (Decreto-lei nº 98/2015 de 2 de junho) e com efeitos a

facto acarreta em si desafios e dificuldades de adapta- partir de janeiro de 2016 (SNC 2016).

ção para os profissionais, nomeadamente na procura

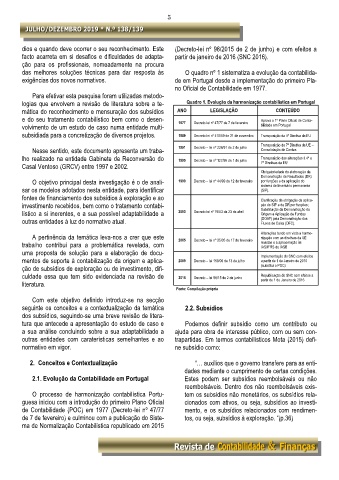

das melhores soluções técnicas para dar resposta às O quadro nº 1 sistematiza a evolução da contabilida-

exigências dos novos normativos. de em Portugal desde a implementação do primeiro Pla-

no Oficial de Contabilidade em 1977.

Para efetivar esta pesquisa foram utilizadas metodo-

logias que envolvem a revisão de literatura sobre a te- Quadro 1. Evolução da harmonização contabilística em Portugal

mática do reconhecimento e mensuração dos subsídios ANO LEGISLAÇÃO CONTEÚDO

e do seu tratamento contabilístico bem como o desen- 1977 Decreto-lei nº 47/77 de 7 de fevereiro Aprova o 1º Plano Oficial de Conta-

volvimento de um estudo de caso numa entidade multi- bilidade em Portugal

subsidiada para a concretização de diversos projetos. 1989 Decreto-lei nº 410/89 de 21 de novembro Transposição da 4ª Diretiva da EU

Transposição da 7ª Diretiva da UE –

Nesse sentido, este documento apresenta um traba- 1991 Decreto – lei nº 238/91 de 2 de julho Consolidação de Contas

lho realizado na entidade Gabinete de Reconversão do 1995 Decreto – lei nº 127/95 de 1 de julho Transposição das alterações à 4ª e

Casal Ventoso (GRCV) entre 1997 e 2002. 7ª Diretivas da EU

Obrigatoriedade da elaboração da

Demonstração de Resultados (DR)

O objetivo principal desta investigação é o de anali- 1999 Decreto – lei nº 44/99 de 12 de fevereiro por funções e da aplicação do

sar os modelos adotados nesta entidade, para identificar sistema de Inventário permanente

(SIP).

fontes de financiamento dos subsídios à exploração e ao Clarificação da obrigação da aplica-

investimento recebidos, bem como o tratamento contabi- ção do SIP e da DR por funções;

Substituição da Demonstração da

lístico a si inerentes, e a sua possível adaptabilidade a 2003 Decreto-lei nº 79/03 de 23 de abril Origem e Aplicação de Fundos

outras entidades à luz do normativo atual. (DOAF) pela Demonstração dos

Fluxos de Caixa (DFC).

Alterações tendo em vista a harmo-

A pertinência da temática leva-nos a crer que este 2005 Decreto – lei nº 35/05 de 17 de fevereiro nização com as diretivas da UE

trabalho contribui para a problemática revelada, com revistas e a aproximação às

IAS/IFRS do IASB

uma proposta de solução para a elaboração de docu- Implementação do SNC com efeitos

mentos de suporte à contabilização da origem e aplica- 2009 Decreto – lei 159/09 de 13 de julho a partir de 1 de Janeiro de 2010

ção de subsídios de exploração ou de investimento, difi- (substitui o POC)

culdade essa que tem sido evidenciada na revisão de 2015 Decreto – lei 98/15 de 2 de junho Republicação do SNC com efeitos a

partir de 1 de Janeiro de 2016

literatura.

Fonte: Compilação própria

Com este objetivo definido introduz-se na secção

seguinte os conceitos e a contextualização da temática 2.2. Subsídios

dos subsídios, seguindo-se uma breve revisão de litera-

tura que antecede a apresentação do estudo de caso e Podemos definir subsídio como um contributo ou

a sua análise concluindo sobre a sua adaptabilidade a ajuda para obra de interesse público, com ou sem con-

outras entidades com caraterísticas semelhantes e ao trapartidas. Em termos contabilísticos Mota (2015) defi-

normativo em vigor. ne subsídio como:

2. Conceitos e Contextualização “… auxílios que o governo transfere para as enti-

dades mediante o cumprimento de certas condições.

2.1. Evolução da Contabilidade em Portugal Estes podem ser subsídios reembolsáveis ou não

reembolsáveis. Dentro dos não reembolsáveis exis-

O processo de harmonização contabilística Portu- tem os subsídios não monetários, os subsídios rela-

guesa iniciou com a introdução do primeiro Plano Oficial cionados com ativos, ou seja, subsídios ao investi-

de Contabilidade (POC) em 1977 (Decreto-lei nº 47/77 mento, e os subsídios relacionados com rendimen-

de 7 de fevereiro) e culminou com a publicação do Siste- tos, ou seja, subsídios à exploração. “(p.36)

ma de Normalização Contabilística republicado em 2015