Page 6 - rcf138_139_Neat

P. 6

6

A norma internacional IAS 20 define apoios do Gover- Na aplicação pela primeira vez do SNC, os subsí-

no como ações do governo para providenciar benefícios dios anteriores existentes nas entidades com saldos em

económicos, subsidiando entidades que irão providenciar proveitos diferidos (de acordo com o POC 89) devem,

postos de trabalho, serviços e bens que de outra forma segundo as novas normas, ser reclassificados como

não estariam disponíveis. Por outro lado, um subsídio capital próprio.

constitui a transferência de recursos que se restringe ao

cumprimento de determinadas condições ou obrigações Não têm havido diferenças substanciais ao longo

por parte da entidade financiada. dos anos na contabilização dos subsídios à exploração,

as grandes diferenças são mais proeminentes no que

A norma contabilística e de relato financeiro nº 22 concerne à contabilização dos subsídios para o investi-

(NCRF 22) define subsídios como apoios de entidades mento. O quadro nº 2 apresenta-nos o resumo da evolu-

públicas sob a forma de transferência de recursos para ção da contabilização desses subsídios em todos os

uma entidade como contrapartida da observância passa- normativos.

da ou futura de certas condições relacionadas com as

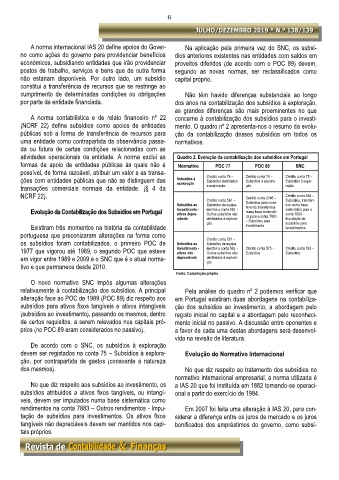

atividades operacionais da entidade. A norma exclui as Quadro 2. Evolução da contabilização dos subsídios em Portugal

formas de apoio de entidades públicas às quais não é Normativo POC 77 POC 89 SNC

possível, de forma razoável, atribuir um valor e as transa-

ções com entidades públicas que não se distinguem das Subsídios à Credito conta 74 – Crédito conta 74 – Crédito conta 75 –

Subsídios à explora-

Subsídios destinados

Subsídios à explo-

exploração

transações comerciais normais da entidade. (§ 4 da à exploração. ção. ração.

NCRF 22). Crédito conta 2745 – Crédito conta 593 –

Subsídios ao Crédito conta 561 – Subsídios para inves- Subsídios, transferi-

dos numa base

Subsídios de equipa-

timento, transferidos

Evolução da Contabilização dos Subsídios em Portugal Investimento - mentos e conta 562 – numa base sistemáti- sistemática para a

conta 7883 –

Outros subsídios não

ativos depre-

ciáveis destinados à explora- ca para a conta 7983 Imputação de

– Subsídios para

subsídios para

ção.

Existiram três momentos na história da contabilidade investimento investimentos.

portuguesa que preconizaram alterações na forma como

os subsídios foram contabilizados, o primeiro POC de Subsídios ao Crédito conta 561 –

Subsídios de equipa-

1977 que vigorou até 1989, o segundo POC que esteve Investimento - mentos e conta 562 – Crédito conta 575 - Crédito conta 593 –

ativos não

Subsídios.

Outros subsídios não

Subsídios

em vigor entre 1989 e 2009 e o SNC que é o atual norma- depreciáveis destinados à explora-

ção

tivo e que permanece desde 2010.

Fonte: Compilação própria

O novo normativo SNC impôs algumas alterações

relativamente à contabilização dos subsídios. A principal Pela análise do quadro nº 2 podemos verificar que

alteração face ao POC de 1989 (POC 89) diz respeito aos em Portugal existiram duas abordagens na contabiliza-

subsídios para ativos fixos tangíveis e ativos intangíveis ção dos subsídios ao investimento, a abordagem pelo

(subsídios ao investimento), passando os mesmos, dentro registo inicial no capital e a abordagem pelo reconheci-

de certos requisitos, a serem relevados nos capitais pró- mento inicial no passivo. A discussão entre oponentes e

prios (no POC 89 eram considerados no passivo). a favor de cada uma destas abordagens será desenvol-

vida na revisão de literatura.

De acordo com o SNC, os subsídios à exploração

devem ser registados na conta 75 – Subsídios à explora- Evolução do Normativo Internacional

ção, por contrapartida de gastos (consoante a natureza

dos mesmos). No que diz respeito ao tratamento dos subsídios no

normativo internacional empresarial, a norma utilizada é

No que diz respeito aos subsídios ao investimento, os a IAS 20 que foi instituída em 1882 tornando-se operaci-

subsídios atribuídos a ativos fixos tangíveis, ou intangí- onal a partir do exercício de 1984.

veis, devem ser imputados numa base sistemática como

rendimentos na conta 7883 – Outros rendimentos - Impu- Em 2007 foi feita uma alteração à IAS 20, para con-

tação de subsídios para investimentos. Os ativos fixos siderar a diferença entre os juros de mercado e os juros

tangíveis não depreciáveis devem ser mantidos nos capi- bonificados dos empréstimos do governo, como subsí-

tais próprios.