Page 22 - rcf146_147_Neat

P. 22

22

O SNC prevê diferentes regimes contabilísticos con- De acordo com o Quadro 2, o balanço e a DRn são

soante a classificação contabilístico-legal das entidades as únicas DF obrigatórias para qualquer regime contabi-

relacionada com um conjunto de indicadores. Os indica- lístico, embora com as devidas adaptações. De realçar

dores utilizados para caracterizar e classificar contabilis- ainda que as entidades que aplicam a NC-ME estão dis-

ticamente as entidades sujeitas ao SNC são três, a sa- pensadas (mas não proibidas) de apresentar o anexo,

ber, (1) total do balanço, (2) valor do volume de negó- desde que, no final do balanço, apresentem a informa-

cios líquido e (3) número médio de empregados durante ção complementar prevista no artigo 11.º, n.º 4, do De-

o período. creto-Lei n.º 158/2009, de 13 de julho. Acrescente-se,

ainda, que adicionalmente, todas as entidades que apli-

Nestes termos, as entidades podem ser classificadas quem o SNC podem, se assim o entenderem, apresen-

de acordo com a seguinte tipologia (ver Quadro 1), en- tarem facultativamente uma demonstração dos resulta-

quadrando-se a entidade numa determinada categoria, dos por funções, concluindo-se, portanto, que esta últi-

desde que, à data do balanço, não ultrapasse dois dos ma demonstração financeira corresponde, no âmbito do

três limites, durante dois anos consecutivos. SNC, a uma peça opcional do processo de relato finan-

ceiro. Por último, às entidades do setor não lucrativo

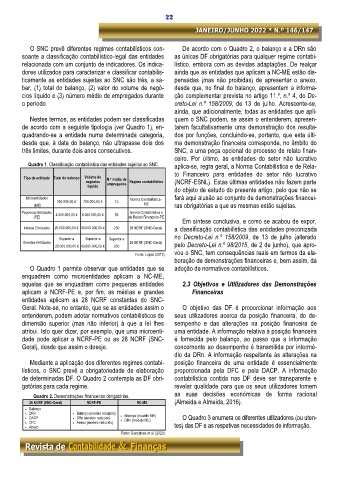

Quadro 1. Classificação contabilística das entidades sujeitas ao SNC. aplica-se, regra geral, a Norma Contabilística e de Rela-

to Financeiro para entidades do setor não lucrativo

Tipo de entidade Total do balanço Volume de N.º médio de

negócios Regime contabilístico (NCRF-ESNL). Estas últimas entidades não fazem parte

líquido empregados

do objeto de estudo do presente artigo, pelo que não se

Microentidades Norma Contabilística - fará aqui alusão ao conjunto de demonstrações financei-

350.000,00 € 700.000,00 € 10

(ME) ME ras obrigatórias a que as mesmas estão sujeitas.

Pequenas Entidades 4.000.000,00 € 8.000.000,00 € 50 Norma Contabilística e

(PE) de Relato Financeiro-PE

Em síntese conclusiva, e como se acabou de expor,

Médias Entidades 20.000.000,00 € 40.000.000,00 € 250 28 NCRF (SNC-Geral) a classificação contabilística das entidades preconizada

no Decreto-Lei n.º 158/2009, de 13 de julho (alterado

Superior a Superior a Superior a

Grandes Entidades 28 NCRF (SNC-Geral) pelo Decreto-Lei n.º 98/2015, de 2 de junho), que apro-

20.000.000,00 € 40.000.000,00 € 250

vou o SNC, tem consequências reais em termos da ela-

Fonte: Lopes (2017).

boração de demonstrações financeiras e, bem assim, da

O Quadro 1 permite observar que entidades que se adoção de normativos contabilísticos.

enquadrem como microentidades aplicam a NC-ME,

aquelas que se enquadram como pequenas entidades 2.3 Objetivos e Utilizadores das Demonstrações

aplicam a NCRF-PE e, por fim, as médias e grandes Financeiras

entidades aplicam as 28 NCRF constantes do SNC-

Geral. Note-se, no entanto, que se as entidades assim o O objetivo das DF é proporcionar informação aos

entenderem, podem adotar normativos contabilísticos de seus utilizadores acerca da posição financeira, do de-

dimensão superior (mas não inferior) à que a lei lhes sempenho e das alterações na posição financeira de

atribui. Isto quer dizer, por exemplo, que uma microenti- uma entidade. A informação relativa à posição financeira

dade pode aplicar a NCRF-PE ou as 28 NCRF (SNC- é fornecida pelo balanço, ao passo que a informação

Geral), desde que assim o deseje. concernente ao desempenho é transmitida por intermé-

dio da DRn. A informação respeitante às alterações na

Mediante a aplicação dos diferentes regimes contabi- posição financeira de uma entidade é essencialmente

lísticos, o SNC prevê a obrigatoriedade de elaboração proporcionada pela DFC e pela DACP. A informação

de determinadas DF. O Quadro 2 contempla as DF obri- contabilística contida nas DF deve ser transparente e

gatórias para cada regime. revelar qualidade para que os seus utilizadores tomem

as suas decisões económicas de forma racional

Quadro 2. Demonstrações financeiras obrigatórias.

28 NCRF (SNC-Geral) NCRF-PE NC-ME (Almeida e Almeida, 2016).

• Balanço

• DRn • Balanço (modelo reduzido) • Balanço (modelo ME)

• DACP • DRn (modelo reduzido) • DRn (modelo ME) O Quadro 3 enumera os diferentes utilizadores (ou uten-

• DFC • Anexo (modelo reduzido)

• Anexo tes) das DF e as respetivas necessidades de informação.

Fonte: Gonçalves et al. (2020).