Page 26 - rcf146_147_Neat

P. 26

26

No momento da sua elaboração, o balanço deve sivo (Moreira, 2020; Gonçalves e Rito, 2021). A Estrutu-

apresentar o passivo como não corrente e corrente, se- ra Conceptual do SNC confirma esta última ideia: “a

gundo uma ordem de exigibilidade crescente (Monteiro, quantia pela qual o capital próprio é mostrado no balan-

2013). A referida NCRF 1 do SNC (§ 17) determina es- ço está dependente da mensuração dos ativos e dos

sencialmente que um passivo deve ser reconhecido co- passivos” (§ 66). Em linguagem matemática, pode afir-

mo corrente quando se espera a sua liquidação durante mar-se que, ao passo que o ativo e o passivo da entida-

o ciclo operacional normal da entidade ou quando se de são variáveis independentes do modelo contabilístico

espera a sua liquidação num período até 12 meses após de determinação da imagem verdadeira e apropriada da

a data do balanço. Os passivos que não satisfaçam ne- entidade, o capital próprio é uma variável dependente;

nhum dos critérios acima referidos devem ser considera- assim, CP = f(A,P), isto é, o capital próprio é função dos

dos como não correntes (as provisões são um exemplo valores mensurados para o ativo e o passivo (Moreira,

de passivos não correntes). 2020).

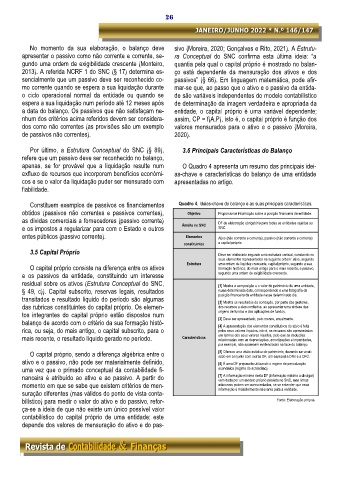

Por último, a Estrutura Conceptual do SNC (§ 89), 3.6 Principais Características do Balanço

refere que um passivo deve ser reconhecido no balanço,

apenas, se for provável que a liquidação resulte num O Quadro 4 apresenta um resumo das principais idei-

exfluxo de recursos que incorporem benefícios económi- as-chave e características do balanço de uma entidade

cos e se o valor da liquidação puder ser mensurado com apresentadas no artigo.

fiabilidade.

Constituem exemplos de passivos os financiamentos Quadro 4. Ideias-chave do balanço e as suas principais características.

obtidos (passivos não correntes e passivos correntes), Objetivo Proporcionar informação sobre a posição financeira da entidade.

as dívidas comerciais a fornecedores (passivo corrente) DF de elaboração obrigatória para todas as entidades sujeitas ao

e os impostos a regularizar para com o Estado e outros Âmbito no SNC SNC.

entes públicos (passivo corrente). Elementos Ativo (não corrente e corrente), passivo (não corrente e corrente)

constituintes e capital próprio.

3.5 Capital Próprio Deve ser elaborado segundo uma estrutura vertical, constando os

Estrutura seus elementos representados na seguinte ordem: ativo, segundo

uma ordem de liquidez crescente, capital próprio, segundo a sua

O capital próprio consiste na diferença entre os ativos formação histórica, do mais antigo para o mais recente, e passivo,

e os passivos da entidade, constituindo um interesse segundo uma ordem de exigibilidade crescente.

residual sobre os ativos (Estrutura Conceptual do SNC, [1] Mostra a composição e o valor do património de uma entidade,

§ 49, c)). Capital subscrito, reservas legais, resultados numa determinada data, correspondendo a uma fotografia da

posição financeira da entidade nesse determinado dia.

transitados e resultado líquido do período são algumas [2] Mostra os resultados da condução, por parte dos gestores,

das rubricas constituintes do capital próprio. Os elemen- dos recursos a eles confiados, ao apresentar uma síntese das

tos integrantes do capital próprio estão dispostos num origens de fundos e das aplicações de fundos.

balanço de acordo com o critério da sua formação histó- [3] Deve ser apresentado, pelo menos, anualmente.

[4] A apresentação dos elementos constitutivos do ativo é feita

rica, ou seja, do mais antigo, o capital subscrito, para o pelos seus valores líquidos, isto é, os recursos são apresentados

mais recente, o resultado líquido gerado no período. Características em termos dos seus valores líquidos, pelo que as deduções

relacionadas com as depreciações, amortizações e imparidades,

por exemplo, não aparecem evidenciadas na face do balanço.

O capital próprio, sendo a diferença algébrica entre o [5] Oferece uma visão estática do património, devendo ser anali-

sado em conjunto com outras DF, em especial a DRn e a DFC.

ativo e o passivo, não pode ser materialmente definido, [6] É uma DF preparada utilizando o regime de periodização

uma vez que o primado conceptual da contabilidade fi- económica (regime do acréscimo).

nanceira é atribuído ao ativo e ao passivo. A partir do [7] A informação mínima desta DF (informação mínima a divulgar)

vem dada por um modelo próprio previsto no SNC, mas linhas

momento em que se sabe que existem critérios de men- adicionais podem ser acrescentadas, se se entender que essa

informação é materialmente relevante para a entidade.

suração diferentes (mas válidos do ponto de vista conta-

bilístico) para medir o valor do ativo e do passivo, refor- Fonte: Elaboração própria.

ça-se a ideia de que não existe um único possível valor

contabilístico do capital próprio de uma entidade; este

depende dos valores de mensuração do ativo e do pas-