Page 23 - rcf146_147_Neat

P. 23

23

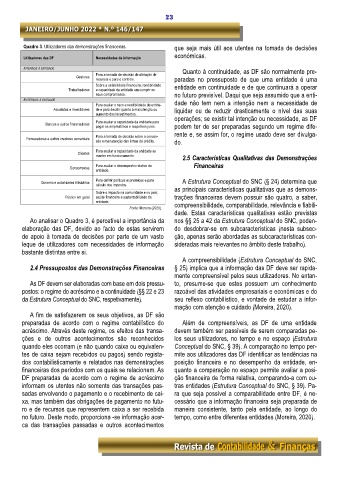

Quadro 3. Utilizadores das demonstrações financeiras. que seja mais útil aos utentes na tomada de decisões

económicas.

Utilizadores das DF Necessidades de informação

INTERNOS À ENTIDADE Quanto à continuidade, as DF são normalmente pre-

Para a tomada de decisão de afetação de

Gestores

recursos e para o controlo. paradas no pressuposto de que uma entidade é uma

Sobre a estabilidade financeira, rendibilidade entidade em continuidade e de que continuará a operar

Trabalhadores e capacidade da entidade em cumprir os

seus compromissos. no futuro previsível. Daqui que seja assumido que a enti-

EXTERNOS À ENTIDADE

Para avaliar o risco e rendibilidade da entida- dade não tem nem a intenção nem a necessidade de

Acionistas e investidores de e para decidir quanto à manutenção ou liquidar ou de reduzir drasticamente o nível das suas

aumento dos investimentos.

operações; se existir tal intenção ou necessidade, as DF

Para avaliar a capacidade da entidade para

Bancos e outros financiadores

pagar os empréstimos e respetivos juros. podem ter de ser preparadas segundo um regime dife-

rente e, se assim for, o regime usado deve ser divulga-

Para a tomada de decisão sobre a conces-

Fornecedores e outros credores comerciais

são e manutenção das linhas de crédito. do.

Para avaliar a capacidade da entidade se

Clientes

manter em funcionamento.

2.5 Características Qualitativas das Demonstrações

Para avaliar o desempenho relativo da Financeiras

Concorrentes

entidade.

Para definir políticas económicas e para A Estrutura Conceptual do SNC (§ 24) determina que

Governo e autoridades tributárias

cálculo dos impostos.

Sobre o impacto na comunidade e no país, as principais características qualitativas que as demons-

Público em geral saúde financeira e sustentabilidade da trações financeiras devem possuir são quatro, a saber,

entidade.

Fonte: Moreira (2020). compreensibilidade, comparabilidade, relevância e fiabili-

dade. Estas características qualitativas estão previstas

Ao analisar o Quadro 3, é percetível a importância da nos §§ 25 a 42 da Estrutura Conceptual do SNC, poden-

elaboração das DF, devido ao facto de estas servirem do desdobrar-se em subcaracterísticas (nesta subsec-

de apoio à tomada de decisões por parte de um vasto ção, apenas serão abordadas as subcaracterísticas con-

leque de utilizadores com necessidades de informação sideradas mais relevantes no âmbito deste trabalho).

bastante distintas entre si.

A compreensibilidade (Estrutura Conceptual do SNC,

2.4 Pressupostos das Demonstrações Financeiras § 25) implica que a informação das DF deve ser rapida-

mente compreensível pelos seus utilizadores. No entan-

As DF devem ser elaboradas com base em dois pressu- to, presume-se que estes possuem um conhecimento

postos: o regime do acréscimo e a continuidade (§§ 22 e 23 razoável das atividades empresariais e económicas e do

da Estrutura Conceptual do SNC, respetivamente). seu reflexo contabilístico, e vontade de estudar a infor-

mação com atenção e cuidado (Moreira, 2020).

A fim de satisfazerem os seus objetivos, as DF são

preparadas de acordo com o regime contabilístico do Além de compreensíveis, as DF de uma entidade

acréscimo. Através deste regime, os efeitos das transa- devem também ser passíveis de serem comparadas pe-

ções e de outros acontecimentos são reconhecidos los seus utilizadores, no tempo e no espaço (Estrutura

quando eles ocorram (e não quando caixa ou equivalen- Conceptual do SNC, § 39). A comparação no tempo per-

tes de caixa sejam recebidos ou pagos) sendo regista- mite aos utilizadores das DF identificar as tendências na

dos contabilisticamente e relatados nas demonstrações posição financeira e no desempenho da entidade, en-

financeiras dos períodos com os quais se relacionem. As quanto a comparação no espaço permite avaliar a posi-

DF preparadas de acordo com o regime de acréscimo ção financeira de forma relativa, comparando-a com ou-

informam os utentes não somente das transações pas- tras entidades (Estrutura Conceptual do SNC, § 39). Pa-

sadas envolvendo o pagamento e o recebimento de cai- ra que seja possível a comparabilidade entre DF, é ne-

xa, mas também das obrigações de pagamento no futu- cessário que a informação financeira seja preparada de

ro e de recursos que representem caixa a ser recebida maneira consistente, tanto pela entidade, ao longo do

no futuro. Deste modo, proporciona -se informação acer- tempo, como entre diferentes entidades (Moreira, 2020).

ca das transações passadas e outros acontecimentos