Page 27 - rcf146_147_Neat

P. 27

27

4. Demonstração dos Resultados por Naturezas: 4.3 Gastos

Definição, Estrutura, Elementos Constituintes

e Principais Características Segundo a Estrutura Conceptual do SNC (§ 69, b))

são considerados gastos as diminuições nos benefícios

Esta secção tem como objetivo definir a DRn, bem económicos durante o período contabilístico na forma de

como identificar e definir a sua estrutura e os seus ele- exfluxos ou deperecimentos de ativos ou na incorrência

mentos constituintes. No final da secção, apresentar-se- de passivos que resultem em diminuições do capital pró-

ão as principais características desta DF. prio, que não sejam as relacionadas com distribuições

aos participantes no capital próprio.

4.1 Definição e Estrutura

Um gasto deve ser reconhecido na demonstração

A DRn divulga as componentes negativas (gastos) e dos resultados quando implicar uma diminuição nos be-

positivas (ganhos) do resultado do período de relato nefícios económicos associados à diminuição de um

(Nabais, 2015). Se o balanço constitui uma fotografia da ativo ou a um aumento de um passivo, e quando pos-

entidade (Sebastião, 2014), a DRn constitui um filme de um sam ser mensurados com fiabilidade (Estrutura Concep-

determinado período da sua vida, mostrando os fluxos eco- tual do SNC, § 91). Os fornecimentos e serviços exter-

nómicos (gastos e rendimentos) durante esse período nos constituem, por exemplo, um gasto para a entidade.

(Gonçalves e Rito, 2021). Desta forma, permite apurar o

desempenho económico da entidade (Neves, 2014). 4.4 Principais Características da Demonstração

dos Resultados por Naturezas

Esta DF, segundo Lourenço et al., (2020), providen-

cia informação que concede ao seu utilizador oportuni- O Quadro 5 apresenta um resumo das principais idei-

dade de avaliar alterações nos recursos económicos da as-chave e características da DRn de uma entidade

entidade, conjeturar a capacidade de gerar fluxos de apresentadas no artigo.

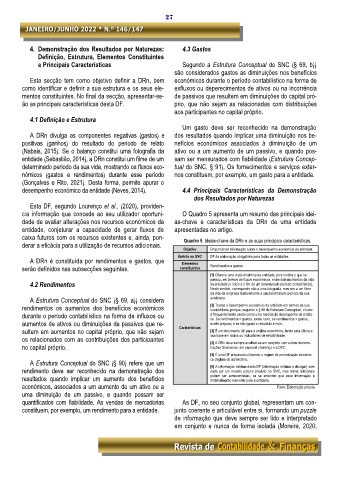

caixa futuros com os recursos existentes e, ainda, pon- Quadro 5. Ideias-chave da DRn e as suas principais características.

derar a eficácia para a utilização de recursos adicionais. Objetivo

Âmbito no SNC Proporcionar informação sobre o desempenho económico da entidade.

DF de elaboração obrigatória para todas as entidades.

A DRn é constituída por rendimentos e gastos, que Elementos

serão definidos nas subsecções seguintes. constituintes Rendimentos e gastos.

[1] Oferece uma visão dinâmica da entidade, pois mostra o que se

passou, em termos de fluxos económicos, entre dois momentos da vida

4.2 Rendimentos da entidade (o início e o fim de um determinado período contabilístico).

Neste sentido, corresponde não a uma fotografia, mas sim a um filme

da vida da empresa relativamente a um determinado período da sua

A Estrutura Conceptual do SNC (§ 69, a)) considera existência.

rendimentos os aumentos dos benefícios económicos [2] Traduz o desempenho económico da entidade em termos da sua

lucratividade, porque, segundo o § 68 da Estrutura Conceptual, o lucro

durante o período contabilístico na forma de influxos ou é frequentemente usado como uma medida de desempenho da entida-

de. Se rendimentos > gastos, existe lucro; se rendimentos < gastos,

aumentos de ativos ou diminuições de passivos que re- Caraterísticas existe prejuízo; e se são iguais o resultado é nulo.

sultem em aumentos no capital próprio, que não sejam [3] É um documento útil para a análise económica, tendo esta última a

os relacionados com as contribuições dos participantes sua base em rácios ou indicadores de rendibilidade.

[4] A DRn deve sempre analisar-se em conjunto com outras demons-

no capital próprio. trações financeiras, em especial o balanço e a DFC.

[5] É uma DF preparada utilizando o regime de periodização económi-

A Estrutura Conceptual do SNC (§ 90) refere que um ca (regime do acréscimo).

[6] A informação mínima desta DF (informação mínima a divulgar) vem

rendimento deve ser reconhecido na demonstração dos dada por um modelo próprio previsto no SNC, mas linhas adicionais

resultados quando implicar um aumento dos benefícios podem ser acrescentadas, se se entender que essa informação é

materialmente relevante para a entidade.

económicos, associados a um aumento de um ativo ou a Fonte: Elaboração própria.

uma diminuição de um passivo, e quando possam ser

quantificados com fiabilidade. As vendas de mercadorias As DF, no seu conjunto global, representam um con-

constituem, por exemplo, um rendimento para a entidade. junto coerente e articulável entre si, formando um puzzle

de informação que deve sempre ser lido e interpretado

em conjunto e nunca de forma isolada (Moreira, 2020;