Page 15 - rcf_149_150

P. 15

15

1977, ano em que se publicou o Plano Oficial de Conta- Plano Oficial de Contabilidade (POC). Foi a partir deste

bilidade. Em 1977, estes princípios correspondiam aos ano que se deu o arranque da contabilidade portuguesa

da continuidade, consistência, custo histórico, conser- regida por um normativo próprio e autónomo do fiscal

vantismo, recuperação do custo das existências e efeti- (Pires, 2009). O POC/77 teve inspiração no plano de

vação das operações (Pinheiro, 2013). A Revolução dos contabilidade francês (Saraiva et al., 2015b), não se apli-

Cravos de 25 de Abril de 1974 veio acentuar a necessi- cando às instituições de crédito e às de seguros, mas

dade de se promover a normalização contabilística em sendo válido para as empresas públicas.

Portugal. De facto, o Programa de Política Económica e

Social do III Governo Provisório (30 de setembro de O Quadro 1 apresenta os 12 capítulos que consti-

1974 a 26 de março de 1975) já fizera referências espe- tuíam o POC/77.

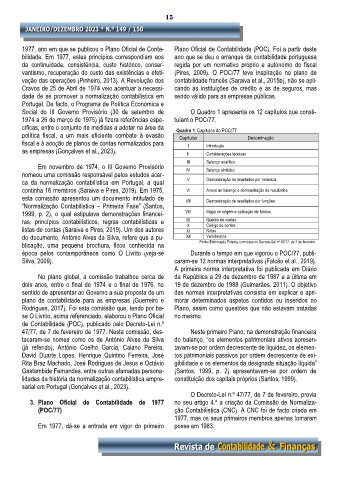

cíficas, entre o conjunto de medidas a adotar na área da Quadro 1. Capítulos do POC/77

política fiscal, a um mais eficiente combate à evasão Capítulos Denominação

fiscal e à adoção de planos de contas normalizados para I Introdução

as empresas (Gonçalves et al., 2023). II Considerações técnicas

III Balanço analítico

Em novembro de 1974, o III Governo Provisório IV Balanço sintético

nomeou uma comissão responsável pelos estudos acer-

ca da normalização contabilística em Portugal, a qual V Demonstração de resultados por natureza

continha 16 membros (Saraiva e Pires, 2019). Em 1975, VI Anexo ao balanço e demonstração de resultados

esta comissão apresentou um documento intitulado de VII Demonstração de resultados por funções

“Normalização Contabilística – Primeira Fase” (Santos,

1999, p. 2), o qual estipulava demonstrações financei- VIII Mapa de origem e aplicação de fundos

ras, princípios contabilísticos, regras contabilísticas e IX Quadro de contas

Código de contas

X

listas de contas (Saraiva e Pires, 2019). Um dos autores XI Notas

do documento, António Alves da Silva, refere que a pu- XII Valorimetria

blicação, uma pequena brochura, ficou conhecida na Fonte: Elaboração Própria, com base no Decreto-Lei nº 47/77, de 7 de fevereiro

época pelos contemporâneos como O Livrito (veja-se Durante o tempo em que vigorou o POC/77, publi-

Silva, 2009). caram-se 12 normas interpretativas (Falcão et al., 2019).

A primeira norma interpretativa foi publicada em Diário

No plano global, a comissão trabalhou cerca de da República a 29 de dezembro de 1987 e a última em

dois anos, entre o final de 1974 e o final de 1976, no 19 de dezembro de 1988 (Guimarães, 2011). O objetivo

sentido de apresentar ao Governo a sua proposta de um das normas interpretativas consistia em explicar e apri-

plano de contabilidade para as empresas (Guerreiro e morar determinados aspetos contidos ou inseridos no

Rodrigues, 2017). Foi esta comissão que, tendo por ba- Plano, assim como questões que não estavam tratadas

se O Livrito, acima referenciado, elaborou o Plano Oficial no mesmo.

de Contabilidade (POC), publicado pelo Decreto-Lei n.º

47/77, de 7 de fevereiro de 1977. Nesta comissão, des- Neste primeiro Plano, na demonstração financeira

tacaram-se nomes como os de António Alves da Silva do balanço, “os elementos patrimoniais ativos apresen-

(já referido), António Coelho Garcia, Caiano Pereira, tavam-se por ordem decrescente de liquidez, os elemen-

David Duarte Lopes, Henrique Quintino Ferreira, José tos patrimoniais passivos por ordem decrescente de exi-

Rita Braz Machado, José Rodrigues de Jesus e Octávio gibilidade e os elementos da designada situação líquida”

Gastambide Fernandes, entre outras afamadas persona- (Santos, 1999, p. 2) apresentavam-se por ordem de

lidades da história da normalização contabilística empre- constituição dos capitais próprios (Santos, 1999).

sarial em Portugal (Gonçalves et al., 2023).

O Decreto-Lei n.º 47/77, de 7 de fevereiro, previa

3. Plano Oficial de Contabilidade de 1977 no seu artigo 4.º a criação da Comissão de Normaliza-

(POC/77) ção Contabilística (CNC). A CNC foi de facto criada em

1977, mas os seus primeiros membros apenas tomaram

Em 1977, dá-se a entrada em vigor do primeiro posse em 1983.