Page 16 - rcf_149_150

P. 16

16

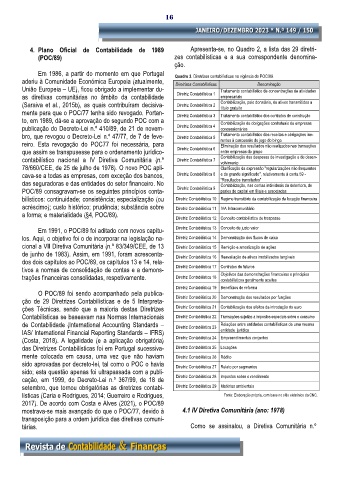

4. Plano Oficial de Contabilidade de 1989 Apresenta-se, no Quadro 2, a lista das 29 diretri-

(POC/89) zes contabilísticas e a sua correspondente denomina-

ção.

Em 1986, a partir do momento em que Portugal Quadro 2. Diretrizes contabilísticas na vigência do POC/89.

aderiu à Comunidade Económica Europeia (atualmente, Diretrizes Contabilísticas Denominação

União Europeia – UE), ficou obrigado a implementar du- Tratamento contabilístico de concentrações de atividades

as diretivas comunitárias no âmbito da contabilidade Diretriz Contabilística 1 empresariais

(Saraiva et al., 2015b), as quais contribuíram decisiva- Diretriz Contabilística 2 Contabilização, pelo donatário, de ativos transmitidos a

título gratuito

mente para que o POC/77 tenha sido revogado. Portan- Diretriz Contabilística 3 Tratamento contabilístico dos contratos de construção

to, em 1989, dá-se a aprovação do segundo POC com a Contabilização de obrigações contratuais de empresas

publicação do Decreto-Lei n.º 410/89, de 21 de novem- Diretriz Contabilística 4 concessionárias

bro, que revogou o Decreto-Lei n.º 47/77, de 7 de feve- Diretriz Contabilística 5 Tratamento contabilístico das receitas e obrigações ine-

rentes à concessão do jogo do bingo

reiro. Esta revogação do POC77 foi necessária, para Eliminação dos resultados não realizados nas transações

que assim se transpusesse para o ordenamento jurídico- Diretriz Contabilística 6 entre empresas do grupo

contabilístico nacional a IV Diretiva Comunitária (n.º Diretriz Contabilística 7 Contabilização das despesas de investigação e de desen-

volvimento

78/660/CEE, de 25 de julho de 1978). O novo POC apli- Clarificação da expressão "regularizações não frequentes

cava-se a todas as empresas, com exceção dos bancos, Diretriz Contabilística 8 e de grande significado", relativamente à conta 59 -

das seguradoras e das entidades do setor financeiro. No “Resultados transitados"

Contabilização, nas contas individuais da detentora, de

POC/89 consagravam-se os seguintes princípios conta- Diretriz Contabilística 9 partes de capital em filiais e associadas

bilísticos: continuidade; consistência; especialização (ou Diretriz Contabilística 10 Regime transitório da contabilização da locação financeira

acréscimo); custo histórico; prudência; substância sobre Diretriz Contabilística 11 IVA Intracomunitário

a forma; e materialidade (§4, POC/89). Diretriz Contabilística 12 Conceito contabilístico de trespasse

Em 1991, o POC/89 foi aditado com novos capítu- Diretriz Contabilística 13 Conceito de justo valor

los. Aqui, o objetivo foi o de incorporar na legislação na- Diretriz Contabilística 14 Demonstração dos fluxos de caixa

cional a VII Diretiva Comunitária (n.º 83/349/CEE, de 13 Diretriz Contabilística 15 Remição e amortização de ações

de junho de 1983). Assim, em 1991, foram acrescenta- Diretriz Contabilística 16 Reavaliação de ativos imobilizados tangíveis

dos dois capítulos ao POC/89, os capítulos 13 e 14, rela-

tivos a normas de consolidação de contas e a demons- Diretriz Contabilística 17 Contratos de futuros

trações financeiras consolidadas, respetivamente. Diretriz Contabilística 18 Objetivos das demonstrações financeiras e princípios

contabilísticos geralmente aceites

Diretriz Contabilística 19 Benefícios de reforma

O POC/89 foi sendo acompanhado pela publica-

ção de 29 Diretrizes Contabilísticas e de 5 Interpreta- Diretriz Contabilística 20 Demonstração dos resultados por funções

ções Técnicas. sendo que a maioria destas Diretrizes Diretriz Contabilística 21 Contabilização dos efeitos da introdução do euro

Contabilísticas se baseavam nas Normas Internacionais Diretriz Contabilística 22 Transações sujeitas a impostos especiais sobre o consumo

de Contabilidade (International Accounting Standards – Diretriz Contabilística 23 Relações entre entidades contabilísticas de uma mesma

IAS/ International Financial Reporting Standards – IFRS) entidade jurídica

(Costa, 2018). A legalidade (e a aplicação obrigatória) Diretriz Contabilística 24 Empreendimentos conjuntos

das Diretrizes Contabilísticas foi em Portugal sucessiva- Diretriz Contabilística 25 Locações

mente colocada em causa, uma vez que não haviam Diretriz Contabilística 26 Rédito

sido aprovadas por decreto-lei, tal como o POC o havia Diretriz Contabilística 27 Relato por segmentos

sido; esta questão apenas foi ultrapassada com a publi-

cação, em 1999, do Decreto-Lei n.º 367/99, de 18 de Diretriz Contabilística 28 Impostos sobre o rendimento

setembro, que tornou obrigatórias as diretrizes contabi- Diretriz Contabilística 29 Matérias ambientais

lísticas (Caria e Rodrigues, 2014; Guerreiro e Rodrigues, Fonte: Elaboração própria, com base no sítio eletrónico da CNC.

2017). De acordo com Costa e Alves (2021), o POC/89

mostrava-se mais avançado do que o POC/77, devido à 4.1 IV Diretiva Comunitária (ano: 1978)

transposição para a ordem jurídica das diretivas comuni-

tárias. Como se assinalou, a Diretiva Comunitária n.º