Page 18 - rcf_149_150

P. 18

18

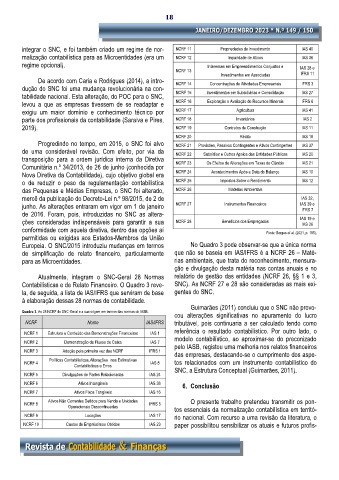

integrar o SNC, e foi também criado um regime de nor- NCRF 11 Propriedades de Investimento IAS 40

malização contabilística para as Microentidades (era um NCRF 12 Imparidade de Ativos IAS 36

regime opcional). Interesses em Empreendimentos Conjuntos e IAS 28 e

NCRF 13 Investimentos em Associadas IFRS 11

De acordo com Caria e Rodrigues (2014), a intro- NCRF 14 Concentrações de Atividades Empresariais IFRS 3

dução do SNC foi uma mudança revolucionária na con-

tabilidade nacional. Esta alteração, do POC para o SNC, NCRF 15 Investimentos em Subsidiárias e Consolidação IAS 27

levou a que as empresas tivessem de se readaptar e NCRF 16 Exploração e Avaliação de Recursos Minerais IFRS 6

exigiu um maior domínio e conhecimento técnico por NCRF 17 Agricultura IAS 41

parte dos profissionais da contabilidade (Saraiva e Pires, NCRF 18 Inventários IAS 2

2019). NCRF 19 Contratos de Construção IAS 11

NCRF 20 Rédito IAS 18

Progredindo no tempo, em 2015, o SNC foi alvo NCRF 21 Provisões, Passivos Contingentes e Ativos Contingentes IAS 37

de uma considerável revisão. Com efeito, por via da NCRF 22 Subsídios e Outros Apoios das Entidades Públicas IAS 20

transposição para a ordem jurídica interna da Diretiva NCRF 23 Os Efeitos de Alterações em Taxas de Câmbio IAS 21

Comunitária n.º 34/2013, de 26 de junho (conhecida por

Nova Diretiva da Contabilidade), cujo objetivo global era NCRF 24 Acontecimentos Após a Data do Balanço IAS 10

o de reduzir o peso da regulamentação contabilística NCRF 25 Impostos Sobre o Rendimento IAS 12

das Pequenas e Médias Empresas, o SNC foi alterado, NCRF 26 Matérias Ambientais

mercê da publicação do Decreto-Lei n.º 98/2015, de 2 de IAS 32,

junho. As alterações entraram em vigor em 1 de janeiro NCRF 27 Instrumentos Financeiros IAS 39 e

IFRS 7

de 2016. Foram, pois, introduzidas no SNC as altera-

ções consideradas indispensáveis para garantir a sua NCRF 28 Benefícios dos Empregados IAS 19 e

IAS 26

conformidade com aquela diretiva, dentro das opções aí Fonte: Borges et al. (2021, p. 185).

permitidas ou exigidas aos Estados-Membros da União

Europeia. O SNC/2015 introduziu mudanças em termos No Quadro 3 pode observar-se que a única norma

de simplificação de relato financeiro, particularmente que não se baseia em IAS/IFRS é a NCRF 26 – Maté-

para as Microentidades. rias ambientais, que trata do reconhecimento, mensura-

ção e divulgação desta matéria nas contas anuais e no

Atualmente, integram o SNC-Geral 28 Normas relatório de gestão das entidades (NCRF 26, §§ 1 e 3,

Contabilísticas e de Relato Financeiro. O Quadro 3 reve- SNC). As NCRF 27 e 28 são consideradas as mais exi-

la, de seguida, a lista de IAS/IFRS que serviram de base gentes do SNC.

à elaboração dessas 28 normas de contabilidade.

Guimarães (2011) concluiu que o SNC não provo-

Quadro 3. As 28 NCRF do SNC-Geral e a sua origem em termos das normas do IASB.

cou alterações significativas no apuramento do lucro

NCRF Nome IAS/IFRS tributável, pois continuaria a ser calculado tendo como

referência o resultado contabilístico. Por outro lado, o

NCRF 1 Estrutura e Conteúdo das Demonstrações Financeiras IAS 1

modelo contabilístico, ao aproximar-se do preconizado

NCRF 2 Demonstração de Fluxos de Caixa IAS 7

pelo IASB, registou uma melhoria nos relatos financeiros

NCRF 3 Adoção pela primeira vez das NCRF IFRS 1

das empresas, destacando-se o cumprimento dos aspe-

Políticas Contabilísticas, Alterações nas Estimativas

NCRF 4 IAS 8 tos relacionados com um instrumento contabilístico do

Contabilísticas e Erros

SNC, a Estrutura Conceptual (Guimarães, 2011).

NCRF 5 Divulgações de Partes Relacionadas IAS 24

NCRF 6 Ativos Intangíveis IAS 38

6. Conclusão

NCRF 7 Ativos Fixos Tangíveis IAS 16

Ativos Não Correntes Detidos para Venda e Unidades O presente trabalho pretendeu transmitir os pon-

NCRF 8 IFRS 5

Operacionais Descontinuadas

tos essenciais da normalização contabilística em territó-

NCRF 9 Locações IAS 17 rio nacional. Com recurso a uma revisão da literatura, o

NCRF 10 Custos de Empréstimos Obtidos IAS 23 paper possibilitou sensibilizar os atuais e futuros profis-