Page 12 - rcf_152

P. 12

12

É imputado através do Decreto-Lei Nº 25/2009 (25% operacionais. A mesma é revista na perspetiva do loca-

terreno e 75% edifício), critério fiscal é igual a contabili- dor e do locatário.

zação no caso de não existir, nenhum parecer de uma

entidade reguladora para definir outra percentagem ou A locação é tratada um acordo pelo qual o locador

montante. transfere para o locatário o direito de uso de um ativo

durante um período de tempo acordado, em troca de um

O edifício incorre uma vida útil pressuposta e limitada, pagamento ou uma série de pagamentos.

enquanto os terrenos têm uma vida útil ilimitada e não

são depreciados. A locação financeira é uma locação que transfere

substancialmente todos os riscos e vantagens inerentes

DESRECONHECIMENTO à posse de um ativo. O título de propriedade pode ser

eventualmente transferido ou não, por norma no fim do

Um ativo só é desreconhecido, no momento da aliena- contrato.

ção ou quando não se espera benefícios económicos

futuros ou potencial de serviço para seu uso ou aliena- A locação Operacional é uma locação que não se en-

ção mesmo que seja sem contraprestação, (§s 60 a 65 quadra na locação financeira. Não transfere substan-

na NCP 5). cialmente todos os riscos e vantagens inerentes à

posse de um ativo.

Os ganhos ou perdas decorrentes do desreconheci-

mento de um bem do AFT deve ser determinado como a

diferença de produto líquido no caso de existir e a quan-

tia escriturada do ativo.

O reconhecimento deve ser efetuado nos resultados

quando o mesmo for desreconhecido e não como rédito,

salvo se a norma relativa às locações exigir o tratamento

diferente e consiste na diferença entre o produto da alie-

nação, se existir, e a quantia escriturada desse ativo.

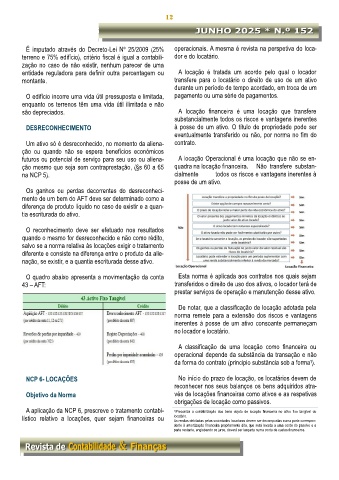

O quadro abaixo apresenta a movimentação da conta Esta norma é aplicada aos contratos nos quais sejam

43 – AFT: transferidos o direito de uso dos ativos, o locador terá de

prestar serviços de operação e manutenção desse ativo.

De notar, que a classificação de locação adotada pela

norma remete para a extensão dos riscos e vantagens

inerentes à posse de um ativo consoante permaneçam

no locador e locatário.

A classificação de uma locação como financeira ou

operacional depende da substância da transação e não

da forma do contrato (principio substância sob a forma ).

1

NCP 6- LOCAÇÕES No início do prazo de locação, os locatários devem de

reconhecer nos seus balanços os bens adquiridos atra-

Objetivo da Norma vés de locações financeiras como ativos e as respetivas

obrigações de locação como passivos.

A aplicação da NCP 6, prescreve o tratamento contabi- 1 Preconiza a contabilização dos bens objeto de locação financeira no ativo fixo tangível do

lístico relativo a locações, quer sejam financeiras ou locatário.

As rendas debitadas pelas sociedades locadoras devem ser decompostas numa parte correspon-

dente à amortização financeira propriamente dita, que será levada a uma conta do passivo e a

parte restante, englobando os juros, deverá ser lançada numa conta de custos financeiros.