Page 13 - rcf_152

P. 13

13

Exemplo de situações em que as locações são ge- Vida económica difere de vida útil sendo que a vida útil

ralmente locações financeiras ((§11 da NCP 6): é o período estimado, desde o início do prazo da loca-

ção, durante o qual se espera que fluam para a entidade

1. A locação transfere a propriedade do ativo para o benefícios económicos ou potencial de serviço incorpo-

locatário no final do prazo; rados no ativo.

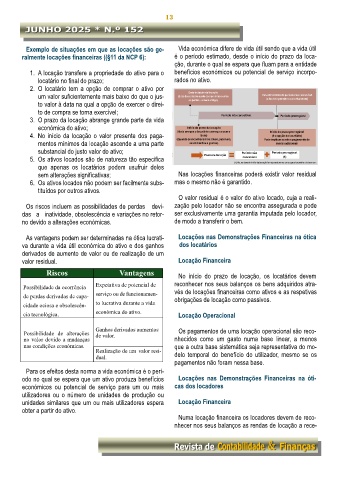

2. O locatário tem a opção de comprar o ativo por Data de início da locação

um valor suficientemente mais baixo do que o jus- (data do contrato ou do compromisso entre Data de término do período não cancelável

(o locador permite o cancelamento)

as partes - o mais antigo)

to valor à data na qual a opção de exercer o direi-

to de compra se torna exercível; Período não cancelável Período prorrogável

3. O prazo da locação abrange grande parte da vida

económica do ativo; (data em que o locatário começa a usar o

Início do prazo da locação

Início do prazo prorrogável

4. No início da locação o valor presente dos paga- (Quando se reconhecem os ativos, passiveis, Pode implicar ou não o pagamento de

bem)

(é a opção do locatário)

mentos mínimos da locação ascende a uma parte rendimentos e gastos) rendas adicionais

substancial do justo valor do ativo; Prazo da locação Período não Período prorrogável

5. Os ativos locados são de natureza tão especifica cancelável (1)

(1) Se, na data do início da locação for razoavelmente certo que o locatário o irá exercer.

que apenas os locatários podem usufruir deles

sem alterações significativas; Nas locações financeiras poderá existir valor residual

6. Os ativos locados não podem ser facilmente subs- mas o mesmo não é garantido.

tituídos por outros ativos.

O valor residual é o valor do ativo locado, cuja a reali-

Os riscos incluem as possibilidades de perdas devi- zação pelo locador não se encontra assegurada e pode

das a inatividade, obsolescência e variações no retor- ser exclusivamente uma garantia imputada pelo locador,

no devido a alterações económicas. de modo a transferir o bem.

As vantagens podem ser determinadas na ótica lucrati- Locações nas Demonstrações Financeiras na ótica

va durante a vida útil económica do ativo e dos ganhos dos locatários

derivados de aumento de valor ou de realização de um

valor residual. Locação Financeira

Riscos Vantagens No início do prazo de locação, os locatários devem

Possibilidade da ocorrência Expetativa de potencial de reconhecer nos seus balanços os bens adquiridos atra-

de perdas derivadas de capa- serviço ou de funcionamen- vés de locações financeiras como ativos e as respetivas

obrigações de locação como passivos.

cidade ociosa e obsolescên- to lucrativa durante a vida

cia tecnológica. económica do ativo. Locação Operacional

Ganhos derivados aumentos

Possibilidade de alterações de valor. Os pagamentos de uma locação operacional são reco-

no valor devido a mudanças nhecidos como um gasto numa base linear, a menos

nas condições económicas. que a outra base sistemática seja representativa do mo-

Realização de um valor resi-

dual. delo temporal do benefício do utilizador, mesmo se os

pagamentos não foram nessa base.

Para os efeitos desta norma a vida económica é o perí-

odo no qual se espera que um ativo produza benefícios Locações nas Demonstrações Financeiras na óti-

económicos ou potencial de serviço para um ou mais cas dos locadores

utilizadores ou o número de unidades de produção ou

unidades similares que um ou mais utilizadores espera Locação Financeira

obter a partir do ativo.

Numa locação financeira os locadores devem de reco-

nhecer nos seus balanços as rendas de locação a rece-