Page 19 - rcf_152

P. 19

19

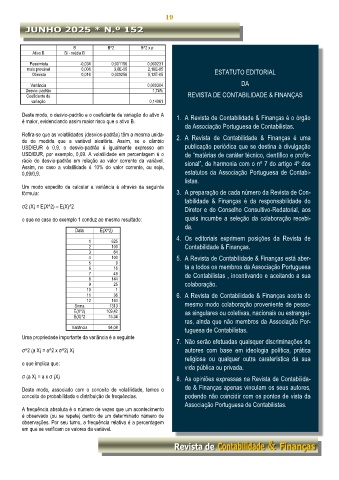

B B^2 B^2 x p

Ativo B Bi - média B

Pessimista -0,034 0,001156 0,000231

mais provável 0,006 3,6E-05 2,16E-05 ESTATUTO EDITORIAL

Otimista 0,016 0,000256 5,12E-05

Variância 0,000304 DA

Desvio- padrão 1,74%

Coeficiente de REVISTA DE CONTABILIDADE & FINANÇAS

variação 0,14061

Deste modo, o desvio-padrão e o coeficiente de variação do ativo A 1. A Revista de Contabilidade & Finanças é o órgão

é maior, evidenciando assim maior risco que o ativo B.

da Associação Portuguesa de Contabilistas.

Refira-se que as volatilidades (desvios-padrão) têm a mesma unida-

de de medida que a variável aleatória. Assim, se o câmbio 2. A Revista de Contabilidade & Finanças é uma

USD/EUR é 0,9, o desvio-padrão é igualmente expresso em publicação periódica que se destina à divulgação

USD/EUR, por exemplo, 0,09. A volatilidade em percentagem é o de “matérias de caráter técnico, científico e profis-

rácio do desvio-padrão em relação ao valor corrente da variável. sional”, de harmonia com o nº 7 do artigo 4º dos

Assim, no caso a volatilidade é 10% do valor corrente, ou seja,

0,09/0,9. estatutos da Associação Portuguesa de Contabi-

listas.

Um modo expedito de calcular a variância é através da seguinte

fórmula: 3. A preparação de cada número da Revista de Con-

tabilidade & Finanças é da responsabilidade do

σ2 (X) = E(X^2) – E(X)^2

Diretor e do Conselho Consultivo-Redatorial, aos

o que no caso do exemplo 1 conduz ao mesmo resultado: quais incumbe a seleção da colaboração recebi-

da.

Data E(X^2)

4. Os editoriais exprimem posições da Revista de

1 625

2 100 Contabilidade & Finanças.

3 64

4 100 5. A Revista de Contabilidade & Finanças está aber-

5 9

6 16 ta a todos os membros da Associação Portuguesa

7 49 de Contabilistas , incentivando e aceitando a sua

8 144

9 25 colaboração.

10 1

11 36 6. A Revista de Contabilidade & Finanças aceita do

12 144

Soma 1313 mesmo modo colaboração proveniente de pesso-

E(X^2) 109,42 as singulares ou coletivas, nacionais ou estrangei-

E(X)^2 15,34

ras, ainda que não membros da Associação Por-

Variância 94,08

tuguesa de Contabilistas.

Uma propriedade importante da variância é a seguinte

7. Não serão efetuadas quaisquer discriminações de

σ^2 (a X) = a^2 x σ^2( X) autores com base em ideologia política, prática

religiosa ou qualquer outra caraterística da sua

o que implica que:

vida pública ou privada.

σ (a X) = a x σ (X) 8. As opiniões expressas na Revista de Contabilida-

Deste modo, associado com o conceito de volatilidade, temos o de & Finanças apenas vinculam os seus autores,

conceito de probabilidade e distribuição de frequências. podendo não coincidir com os pontos de vista da

Associação Portuguesa de Contabilistas.

A frequência absoluta é o número de vezes que um acontecimento

é observado (ou se repete) dentro de um determinado número de

observações. Por seu turno, a frequência relativa é a percentagem

em que se verificam os valores da variável.