Page 30 - rcf1100_Neat

P. 30

R (2) Legislação e normas de auditoria e de contabili- (1993), enumerando razões para o desempenho inade-

E dade inadequadas, quado, as normas inadequadas e expectativas pouco ra-

V (3) Desempenho inadequado dos auditores zoáveis. Assim, como causa para um desempenho inade-

I Para Almeida (2004), as diferenças de expectativas têm quado, enumeram as seguintes razões:

S duas grandes componentes base: a diferença de razoa- - Falta de competência;

T bilidade e a diferença no desempenho, esta, por sua vez, - Independência do auditor. (Almeida, 2004)

A

dividida em normas inadequadas e desempenho inade- - Falta de competência: Para Almeida (2004) o estudo de

quado. Porter (1993) revelou que os auditores aparentam alguma

D

E Num estudo desenvolvido por Porter (1993), é sugerido ignorância em relação aos seus deveres, enquanto alguns

que tais diferenças podem ser divididas em dois compo- deveres aceites pelos auditores eram vistos, por parte do

C nentes, nomeadamente: público, como sendo fracamente desempenhados.

O (1) Diferenças no desempenho; Além da falta de conhecimentos dos seus reais deveres

N (2) Diferenças de razoabilidade. e desempenho ineficiente, poderemos também salientar

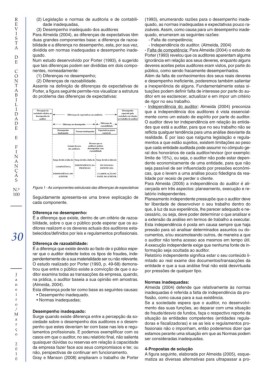

T Assente na definição de diferenças de expectativas de a inexperiência de alguns. Fundamentalmente estas si-

A Porter, a figura seguinte permite-nos visualizar a estrutura tuações podem definir falta de interesse por parte do au-

B do problema das diferenças de expectativas: ditor em se esclarecer, actualizar e em impor um critério

I de rigor no seu trabalho.

L - Independência do auditor: Almeida (2004) preconiza

I

D que a independência dos auditores é vista essencial-

A mente como um estado de espírito por parte do auditor.

D O auditor deve ter independência em relação às entida-

E des que está a auditar, para que no seu trabalho não se

reflicta qualquer tendência para uma análise desviante da

E realidade. É por isso que nalguma legislação e regula-

mentos a que estão sujeitos, existem limitações ao peso

F que cada entidade auditada pode assumir no cômputo ge-

I ral dos honorários de cada auditor/revisor (por exemplo:

N limite de 15%), ou seja, o auditor não pode estar depen-

A dente economicamente de uma entidade, para que não

N seja passível de ser influenciado por pressões económi-

Ç

A cas, que o levem a uma análise pouco fidedigna da rea-

S lidade por receio de perder o cliente.

Para Almeida (2005) a independência do auditor é ali-

Figura 1 - As componentes estruturais das diferenças de expectativas

N.º cerçada em três aspectos: planeamento, execução e re-

100 latório independentes.

Seguidamente apresenta-se uma breve explicação de

Planeamento independente pressupõe que o auditor deve

cada componente. ter liberdade de desenvolver o seu trabalho dentro do

que, à luz da sua experiência, lhe parecer adequado e ne-

Diferença no desempenho:

cessário, ou seja, deve poder determinar o que analisar e

É a diferença que existe, dentro de um critério de razoa- a extensão da análise em termos de trabalho a executar.

bilidade, sobre o que o público pode esperar que os au-

Esta independência é posta em causa sempre que haja

ditores realizem e os deveres actuais dos auditores esta- pressão para só analisar determinados assuntos ou do-

30 belecidos/definidos por leis e regulamentos profissionais. cumentos, e/ou escamoteando outros, de maneira a que

Diferença de razoabilidade: o auditor não tenha acesso aos mesmos em tempo útil.

A execução independente exige que nenhuma fonte de in-

É a diferença que existe devido ao facto de o público espe-

formação seja ocultada ao auditor.

rar que o auditor detecte todos os tipos de fraudes, inde- Relatório independente significa estar o seu conteúdo li-

pendentemente de a sua materialidade ser ou não relevante.

mitado ao real exame dos documentos/transacções da

O estudo realizado por Porter (1993, p. 49-68) demons-

entidade e que a sua análise final não está desvirtuada

trou que entre o público existe a convicção de que o au- por pressões de qualquer tipo.

J ditor examina todas as transacções da empresa, quando,

a na prática, o auditor baseia a sua opinião em amostras.

n (Almeida, 2004). Normas inadequadas:

e Esta diferença pode ter como base as seguintes causas: Almeida (2004) defende que relativamente às normas

i • Desempenho inadequado. inadequadas é referida a falta de independência da pro-

r • Normas inadequadas; fissão, como causa para a sua existência.

o Se a sociedade espera que o auditor, no desenvolvi-

/ Desempenho inadequado: mento das suas funções, ao deparar com uma situação

M Surge quando existe diferença entre a percepção da so- de fraude/desvio de fundos, faça o respectivo reporte da

a ciedade sobre o desempenho dos auditores e o desem- situação às entidades competentes (entidades regula-

r doras e fiscalizadoras) e se as leis e regulamentos pro-

ç penho que estes deveriam ter com base nas leis e regu- fissionais não o imponham, então poderemos dizer que

o lamentos profissionais. E podemos exemplificar com os estamos perante uma situação em que as Normas podem

casos em que o auditor, no seu relatório final, não salienta ser consideradas inadequadas.

quaisquer dúvidas ou reservas em relação à capacidade

2

0 da empresa fazer face aos seus compromissos e ter, ou 4-Propostas de solução

1 não, perspectivas de continuar em funcionamento. A figura seguinte, elaborada por Almeida (2005), esque-

0 Gray e Manson (2008) ampliaram o trabalho de Porter matiza as diversas alternativas para ultrapassar a pro-