Page 22 - rcf1101_Neat

P. 22

R corresponde à rendibilidade operacional líquida b) se aquela rendibilidade for superior ao custo

E

V do capital investido (ROLCI) teríamos: médio ponderado do capital o EVA é positivo,

I havendo, por conseguinte, criação de valor; in-

S

T versamente haverá “destruição” de valor.

A EVA = ROLCI x CI – WACC x CI

D c) O EVA potenciará a geração de valor sempre

E que diminuir o custo médio ponderado do ca-

C Evidenciando CI resultaria que: pital e/ou aumentar a rendibilidade do capital

O investido.

N

T

A EVA = CI x (ROLCI – WACC)

B

I

L 2.3. Exemplificação prática

I

D expressão que nos permite facilmente inferir que:

A

D

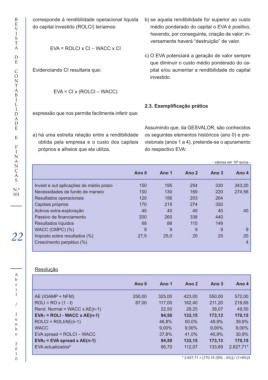

E Assumindo que, da GESVALOR, são conhecidos

a) há uma estreita relação entre a rendibilidade os seguintes elementos históricos (ano 0) e pre-

E

obtida pela empresa e o custo dos capitais visionais (anos 1 a 4), pretende-se o apuramento

F próprios e alheios que ela utiliza. do respectivo EVA:

I

N

A - valores em 10 euros -

6

N

Ç

A Ano 0 Ano 1 Ano 2 Ano 3 Ano 4

S

Invest e out aplicações de médio prazo 150 195 254 330 343,20

N.º Necessidades de fundo de maneio 100 130 169 220 274,56

101

Resultados operacionais 120 156 203 264

Capitais próprios 170 215 274 350

Activos extra-exploração 40 40 40 40 40

Passivo de financiamento 200 260 338 440

Resultados líquidos 68 88 115 149

9

9

9

9

9

22 WACC (CMPC) (%) 27,5 25,0 20 20 20

Imposto sobre resultados (%)

Crescimento perpétuo (%) 4

Resolução

A

b

r Ano 0 Ano 1 Ano 2 Ano 3 Ano 4

i

l

AE (IOAMP + NFM) 250,00 325,00 423,00 550,00 572,00

/ ROLI = RO x (1 - t) 87,00 117,00 162,40 211,20 219,65

Rend. Normal = WACC x AE(n-1) 22,50 29,25 38,07 49,50

J EVA1 = ROLI - WACC x AE(n-1) 94,50 133,15 173,13 170,15

u ROLCI = ROLI/AE(n-1) 46,8% 50,0% 49,9% 39,9%

n

h WACC 9,00% 9,00% 9,00% 9,00%

o EVA spread = ROLCI – WACC 37,8% 41,0% 40,9% 30,9%

EVA2 = EVA spread x AE(n-1) 94,50 133,15 173,13 170,15

2 8

0 EVA actualizados 86,70 112,07 133,69 2.627,71*

1

0 * 2.627,71 = [170,15 /(9% - 4%)] / (1+9%)3