Page 21 - rcf1101_Neat

P. 21

6

rior ao custo do respectivo capital, ou seja, de- de oportunidade do investimento , evidenciando, R

E

verá conduzir a um “valor residual positivo”. deste modo, o valor acrescentado subsequente à

V

remuneração de capitais. I

S

Porém, só nos anos oitenta do século XX – T

altura em que já havia um ambiente bastante fa- A

vorável à “problemática do valor”, nomeada- 2.2. Formulação D

mente por parte dos accionistas – surgiu um E

movimento, assinalavelmente representativo, no C

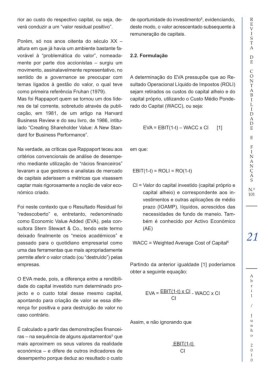

sentido de a governance se preocupar com A determinação do EVA pressupõe que ao Re- O

N

temas ligados à gestão do valor, o qual teve sultado Operacional Líquido de Impostos (ROLI) T

como primeira referência Fruhan (1979). sejam retirados os custos do capital alheio e do A

B

Mas foi Rappaport quem se tornou um dos líde- capital próprio, utilizando o Custo Médio Ponde- I

res de tal corrente, sobretudo através da publi- rado do Capital (WACC), ou seja: L

I

cação, em 1981, de um artigo na Harvard D

Business Review e do seu livro, de 1986, intitu- A

D

lado “Creating Shareholder Value: A New Stan- EVA = EBIT(1-t) – WACC x CI [1] E

dard for Business Performance”.

E

F

Na verdade, as críticas que Rappaport teceu aos em que:

I

critérios convencionais de análise de desempe- N

A

nho mediante utilização de “rácios financeiros”

N

levaram a que gestores e analistas de mercado EBIT(1-t) = ROLI = RO(1-t) Ç

A

de capitais aderissem a métricas que visassem

S

captar mais rigorosamente a noção de valor eco- CI = Valor do capital investido (capital próprio e

N.º

nómico criado. capital alheio) e correspondente aos in- 101

vestimentos e outras aplicações de médio

Foi neste contexto que o Resultado Residual foi prazo (IOAMP), líquidos, acrescidos das

“redescoberto” e, entretanto, redenominado necessidades de fundo de maneio. Tam-

como Economic Value Added (EVA), pela con- bém é conhecido por Activo Económico

sultora Stern Stewart & Co., tendo este termo (AE)

21

deixado finalmente os “meios académicos” e

passado para o quotidiano empresarial como WACC = Weighted Average Cost of Capital 6

uma das ferramentas que mais apropriadamente

permite aferir o valor criado (ou “destruído”) pelas

empresas. Partindo da anterior igualdade [1] poderíamos

obter a seguinte equação:

A

O EVA mede, pois, a diferença entre a rendibili-

b

dade do capital investido num determinado pro- r

jecto e o custo total desse mesmo capital, EVA = EBIT(1-t) x CI - WACC x CI i

CI l

apontando para criação de valor se essa dife-

/

rença for positiva e para destruição de valor no

caso contrário. J

Assim, e não ignorando que u

n

É calculado a partir das demonstrações financei- h

5

ras – na sequência de alguns ajustamentos que o

mais aproximem os seus valores da realidade EBIT(1-t) 2

económica – e difere de outros indicadores de CI 0

1

desempenho porque deduz ao resultado o custo

0