Page 6 - rcf126_Neat

P. 6

6

A estruturação da organização em centros de responsabilidade é uma conse- metas estratégicas da organização;

quência da própria evolução do negócio; já a obtenção de rendibilidade dos

centros é uma questão relacionada com a autonomia. Estar mais ou menos livre de tarefas operacionais para se centrarem

em objetivos mais audazes de administração do negócio.

Dependendo do grau de autonomia, os centros de responsabilidade podem ter

liberdade para comprar e vender em qualquer mercado. Nestes casos, os pre- Como refere Franco; V.et al. (2007, pp. 245) o grande objetivo dos preços de

ços de transferência internos desempenham um papel determinante na obten- transferência é:“ (…) apurar o resultado de cada “divisão” e, por isso, vai ter um

ção e utilização dos recursos. No caso de tal liberdade não existir, a função do mecanismo que leve a otimizar o desempenho parcelar para que se possa

gestor prende-se essencialmente com a gestão dos recursos, já que da parte da otimizar o desempenho global”.

empresa é esperada uma descentralização interna que melhore a eficiência na II.II. Aferição dos resultados através dos preços de transferência

afetação dos recursos.

Para se adotar um modelo de preços de transferência eficiente é necessário

Segundo Coelho, M. (2000, pp. 128) grande parte das organizações: que a organização tenha alguns pré-requisitos verificados. Um desses pré-

“utiliza o dispositivo das transferências internas para atingir conjuntamente os requisitos assenta na deteção de uma estruturação orgânica baseada em princí-

seguintes objetivos: uma afetação ótima dos recursos e uma avaliação do de- pios sólidos e bem definidos. Assim uma consistente estruturação das organiza-

sempenho dos centros de responsabilidade e dos seus responsáveis. ções em centros de responsabilidade permite a avaliação do desempenho dos

gestores e das ações que estão sob a sua responsabilidade, possibilitando um

Em síntese, os preços de transferência devem comportar os seguintes objeti- conhecimento transversal das operações internas e dos resultados das mes-

vos: mas.

Motivar os responsáveis a tomar as decisões que salvaguardem o De acordo com Jordan, H.; Neves, J.; Rodrigues, J. (1999, pp. 240 ):

interesse global da empresa ou do grupo; “os centros de responsabilidade existem para atingir um conjunto de objetivos

Proporcionar uma informação correta; próprios que contribuem para a realização dos objetivos globais da organização.

A estrutura organizacional representando relações hierárquicas e funcionais

Constituir um instrumento estratégico para os utilizadores; entre vários membros da empresa não traduz, necessariamente, os seus cen-

tros de responsabilidade.”.

Promover o autocontrolo”.

Quando os centros de responsabilidade estão enquadrados num sistema de

Nunca é fácil decidir e fixar um modelo de preços de transferência. Contudo preços de transferência fazem com que o centro vendedor arrecade proveitos o

este deve ser de tal forma simples e objetivo que quando o gestor do centro que, consequentemente, determina o gasto para o centro comprador. Este

tiver de tomar a decisão de adquirir internamente ou externamente, este não conceito de centros de responsabilidade é essencial para a existência dos

tenha a menor dúvida de qual a decisão a tomar. preços de transferência, pois tal como afirma Horngren; T. et al (2004, pp. 608),

Ainda segundo Coelho, M. (2000), o modelo de fixação dos preços de preços de transferência:

transferência deverá ter em consideração se: “são os montantes cobrados por um segmento de uma organização pelos pro-

dutos ou serviços fornecidos a outros segmentos da mesma organização”.

Existe um produto ou serviço bem identificado e apto a ser fornecido;

Existe mercado, isto é, um cliente que tem necessidade desse bem e Morch, R.; Souza, G., Camargo, V. (2008) reforçam essa ideia, referindo que o

deve ser satisfeito; conceito de preço de transferência fundamenta-se nas seguintes premissas:

O “fornecedor” tem poder de decisão na escolha do seu “cliente” e este Toda a empresa exerce diversas atividades que interagem com o objeti-

tem poder de decisão na escolha do “mercado abastecedor”;

vo de transformar recursos em produtos ou serviços;

O preço pode ser negociado entre as partes; As atividades possuem um carácter económico que se materializa pelo

O comportamento dos responsáveis é afetado pelo nível de preços consumo de recursos e geração de produtos ou serviços;

estabelecido. Os recursos consumidos possuem valor económico (gastos) e os produ-

Podemos concluir que os preços de transferência têm como objetivo valorizar os tos ou serviços gerados também o possuem (receitas).

bens ou serviços que serão praticados pelos centros de responsabilidade e Os preços de transferência são o mecanismo necessário para permitir a avalia-

consequentemente introduzir uma filosofia de gestão que permita quanto aos ção do impacto dos resultados de cada centro de responsabilidade no resultado

centros de responsabilidade e dependendo da sua autonomia: global da organização, concedendo autonomia suficiente ao gestor do centro

Estarem melhor ou pior avaliados no que respeita ao contributo para a para tomar as melhores decisões para o centro em concreto, tendo sempre

persecução dos objetivos estratégicos da organização; presente a congruência das mesmas com os objetivos e a estratégia global da

entidade.

Terem mais ou menos liberdade para tomarem decisões;

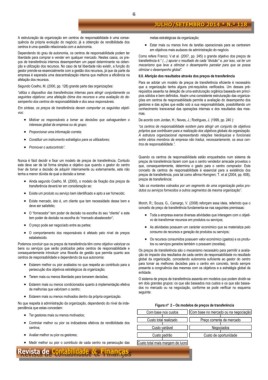

O sistema de preços de transferência assenta em modelos que podem dividir-se

Estarem mais ou menos condicionados quanto à implementação efetiva em dois grandes grupos: os que são baseados nos custos e os que são basea-

de melhorias que valorizem o centro; dos no mercado ou na negociação, conforme se pode verificar no esquema

seguinte:

Estarem mais ou menos motivados dentro da própria organização.

No que respeita à administração da organização, dependendo do nível de inde- Figura nº 2 – Os modelos de preços de transferência

pendência que estas concedam:

Com base nos custos Com base no mercado ou na negociação

Ter gestores mais ou menos motivados;

Custo total realizado Preço corrente de mercado

Controlar melhor ou pior os indicadores efetivos de rendibilidade dos

centros; Custo variável Negociados

Avaliar melhor ou pior os gestores; Custo padrão Custo de oportunidade

Medir melhor ou pior o contributo de cada centro na persecução das Custo total mais margem de lucro