Page 11 - rcf136_137_Neat

P. 11

11

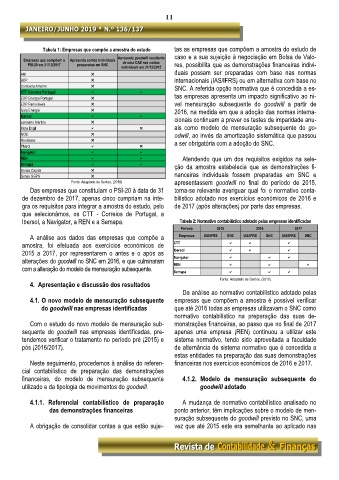

Tabela 1: Empresas que compõe a amostra do estudo tas as empresas que compõem a amostra do estudo de

Apresenta goodwill resultante caso e a sua sujeição à negociação em Bolsa de Valo-

Empresas que compõem o Apresenta contas individuais de uma CAE nas contas

PSI-20 em 31/12/2017 preparadas em SNC res, possibilita que as demonstrações financeiras indivi-

individuais em 31/12/2015

Altri duais possam ser preparadas com base nas normas

BCP internacionais (IAS/IFRS) ou em alternativa com base no

Corticeira Amorim SNC. A referida opção normativa que é concedida a es-

CTT Correios Portugal

EDP Energia Portugal tas empresas apresenta um impacto significativo ao ní-

EDP Renováveis vel mensuração subsequente do goodwill a partir de

Galp Energia 2016, na medida em que a adoção das normas interna-

Ibersol

Jeronimo Martins cionais continuam a prever os testes de imparidade anu-

Mota Engil ais como modelo de mensuração subsequente do go-

NOS odwill, ao invés da amortização sistemática que passou

Novabase a ser obrigatória com a adoção do SNC.

Pharol

Navigator

REN Atendendo que um dos requisitos exigidos na sele-

Semapa ção da amostra estabelecia que as demonstrações fi-

Sonae Capital

Sonae SGPS nanceiras individuais fossem preparadas em SNC e

Fonte: Adaptado de Santos, (2018) apresentassem goodwill no final do período de 2015,

Das empresas que constituíam o PSI-20 à data de 31 torna-se relevante averiguar qual foi o normativo conta-

de dezembro de 2017, apenas cinco cumpriam na ínte- bilístico adotado nos exercícios económicos de 2016 e

gra os requisitos para integrar a amostra do estudo, pelo de 2017 (após alterações) por parte das empresas.

que selecionámos, os CTT - Correios de Portugal, a

Ibersol, a Navigator, a REN e a Semapa. Tabela 2: Normativo contabilístico adotado pelas empresas identificadas

Período 2015 2016 2017

A análise aos dados das empresas que compõe a Empresas IAS/IFRS SNC IAS/IFRS SNC IAS/IFRS SNC

amostra, foi efetuada aos exercícios económicos de CTT

2015 a 2017, por representarem o antes e o após as Ibersol

alterações do goodwill no SNC em 2016, e que culminaram Navigator

REN

com a alteração do modelo de mensuração subsequente. Semapa

Fonte: Adaptado de Santos, (2018)

4. Apresentação e discussão dos resultados

Da análise ao normativo contabilístico adotado pelas

4.1. O novo modelo de mensuração subsequente empresas que compõem a amostra é possível verificar

do goodwill nas empresas identificadas que até 2016 todas as empresas utilizavam o SNC como

normativo contabilístico na preparação das suas de-

Com o estudo do novo modelo de mensuração sub- monstrações financeiras, ao passo que no final de 2017

sequente do goodwill nas empresas identificadas, pre- apenas uma empresa (REN) continuou a utilizar este

tendemos verificar o tratamento no período pré (2015) e sistema normativo, tendo sido aproveitada a faculdade

pós (2016/2017). de alternância de sistema normativo que é concedida a

estas entidades na preparação das suas demonstrações

Neste seguimento, procedemos à análise do referen- financeiras nos exercícios económicos de 2016 e 2017.

cial contabilístico de preparação das demonstrações

financeiras, do modelo de mensuração subsequente 4.1.2. Modelo de mensuração subsequente do

utilizado e da tipologia de movimentos do goodwill. goodwill adotado

4.1.1. Referencial contabilístico de preparação A mudança de normativo contabilístico analisado no

das demonstrações financeiras ponto anterior, têm implicações sobre o modelo de men-

suração subsequente do goodwill previsto no SNC, uma

A obrigação de consolidar contas a que estão sujei- vez que até 2015 este era semelhante ao aplicado nas