Page 12 - rcf136_137_Neat

P. 12

12

normas internacionais, existindo a obrigatoriedade de apurar a forma e o valor pelo qual aquele se alterou ao

realizar testes de imparidade anuais ou sempre que longo dos períodos económicos em análise. Neste senti-

existam evidências de imparidade. Com as alterações do procedemos à análise quantitativa de todos os movi-

ao SNC a vigorar a partir de 2016, o goodwill passou a mentos (aquisições, transferências e outras regulariza-

estar sujeito a amortização durante a sua vida útil ou por ções, alienações, amortizações e perdas por imparida-

um período de dez anos caso a sua vida útil não possa de) que estiveram na génese das variações ocorridas ao

ser estimada com fiabilidade. saldo inicial do goodwill das empresas analisadas.

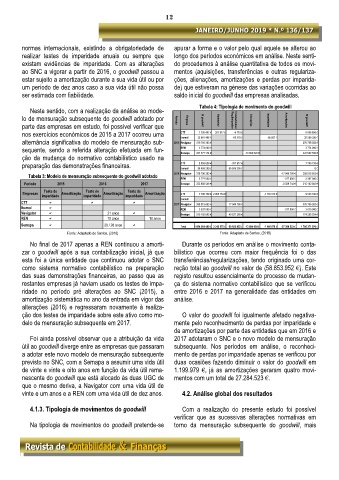

Tabela 4: Tipologia de movimento do goodwill

Neste sentido, com a realização da análise ao mode-

lo de mensuração subsequente do goodwill adotado por Período Empresa Si goodwill Aquisições Regularizações Transferências / Alienações Imparidades Amortizações Sf goodwill

parte das empresas em estudo, foi possível verificar que

nos exercícios económicos de 2015 a 2017 ocorreu uma CTT 35 661 496 € 357 917 € -85 579 € -66 667 € 35 509 250 €

8 058 656 €

-4 718 €

7 705 457 €

Ibersol

alternância significativa do modelo de mensuração sub- 2015 Navigator 376 756 383 € 376 756 383 €

3 774 000 €

3 774 000 €

sequente, sendo a referida alteração efetuada em fun- REN 237 577 174 € -13 884 628 € 223 692 546 €

Semapa

ção da mudança do normativo contabilístico usado na

CTT 8 058 656 € -357 917 € 7 700 739 €

preparação das demonstrações financeiras. Ibersol 35 509 250 € -35 509 250 € 0 €

2016 Navigator 376 756 383 € -17 940 780 € 358 815 603 €

Tabela 3: Modelo de mensuração subsequente do goodwill adotado

REN 3 774 000 € -377 000 € 3 397 000 €

Período 2015 2016 2017 Semapa 223 692 546 € -8 589 743 € 215 102 802 €

Teste de Teste de Teste de

Empresas Amortização Amortização Amortização CTT 7 700 739 € 2 955 753 € -1 133 312 € 9 523 180 €

imparidade imparidade imparidade

Ibersol

CTT 2017 Navigator 358 815 603 € 17 940 780 € 376 756 383 €

Ibersol REN 3 397 000 € -377 000 € 3 019 000 €

Navigator 21 anos Semapa 215 102 802 € -40 837 268 € 174 265 534 €

REN 10 anos 10 anos

Semapa 20 / 28 anos Total 1 894 281 489 € 3 313 670 € -58 853 952 € -13 884 628 € -1 199 979 € -27 284 523 € 1 796 371 076 €

Fonte: Adaptado de Santos, (2018) Fonte: Adaptado de Santos, (2018)

No final de 2017 apenas a REN continuou a amorti- Durante os períodos em análise o movimento conta-

zar o goodwill após a sua contabilização inicial, já que bilístico que ocorreu com maior frequência foi o das

esta foi a única entidade que continuou adotar o SNC transferências/regularizações, tendo originado uma cor-

como sistema normativo contabilístico na preparação reção total ao goodwill no valor de (58.853.952 €). Este

das suas demonstrações financeiras, ao passo que as registo resultou essencialmente do processo de mudan-

restantes empresas já haviam usado os testes de impa- ça do sistema normativo contabilístico que se verificou

ridade no período pré alterações ao SNC (2015), a entre 2016 e 2017 na generalidade das entidades em

amortização sistemática no ano da entrada em vigor das análise.

alterações (2016) e regressaram novamente à realiza-

ção dos testes de imparidade sobre este ativo como mo- O valor do goodwill foi igualmente afetado negativa-

delo de mensuração subsequente em 2017. mente pelo reconhecimento de perdas por imparidade e

de amortizações por parte das entidades que em 2016 e

Foi ainda possível observar que a atribuição da vida 2017 adotaram o SNC e o novo modelo de mensuração

útil ao goodwill diverge entre as empresas que passaram subsequente. Nos períodos em análise, o reconheci-

a adotar este novo modelo de mensuração subsequente mento de perdas por imparidade apenas se verificou por

previsto no SNC, com a Semapa a assumir uma vida útil duas ocasiões fazendo diminuir o valor do goodwill em

de vinte e vinte e oito anos em função da vida útil rema- 1.199.979 €, já as amortizações geraram quatro movi-

nescente do goodwill que está alocado às duas UGC de mentos com um total de 27.284.523 €.

que o mesmo deriva, a Navigator com uma vida útil de

vinte e um anos e a REN com uma vida útil de dez anos. 4.2. Análise global dos resultados

4.1.3. Tipologia de movimentos do goodwill Com a realização do presente estudo foi possível

verificar que as sucessivas alterações normativas em

Na tipologia de movimentos do goodwill pretende-se torno da mensuração subsequente do goodwill, mais