Page 12 - rcf138_139_Neat

P. 12

12

mente por débito da conta 12 e crédito da conta 25

(CML) e da conta 26 (FEDER, FSE, Etc.). No final do ii. Subsídios à exploração

exercício os saldos eram transferidos para a conta 2745

– Subsídios ao Investimento ou para a conta 7415 – Despesas de funcionamento: consumos de água,

Subsídios à exploração. (contas POC 89), ou seja, a eletricidade e comunicações de novembro de N, financi-

abordagem utilizada para a contabilização dos subsídios adas pelo FEDER em 75% e comparticipação nacional

era o preconizado pelo POC 89 e pela IAS 20. pela CML de 25%, e despesas não elegíveis compartici-

padas a 100% pela CML:

As subcontas da conta 91 estavam discriminadas

com a mesma classificação das medidas e dos projetos Fatura nº 12345 da EPAL no valor de 250,00 euros

do programa URBAN de modo a que a sua identificação Fatura nº 156245 da EDP no valor de 750,00 euros

fosse acessível à contabilidade. (anexo 1) Fatura nº 69243 da PT no valor de 1.250,00 euros

Fatura/Recibo nº 250052 de gasolina no valor de

Os documentos eram arquivados na contabilidade 100,00 euros

após ser aposto o carimbo de elegibilidade do programa

Urban com a identificação da medida e do projeto bem O quadro nº 4 apresenta-nos a contabilização des-

como das percentagens e dos valores da comparticipa- tas despesas na contabilidade geral.

ção FEDER, FSE ou outros e da co comparticipação

nacional atribuída à CML. Data

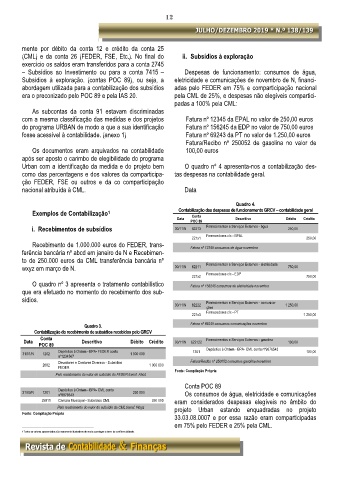

Quadro 4.

Exemplos de Contabilização 1 Contabilização das despesas de funcionamento GRCV – contabilidade geral

Conta

Data POC 89 Descritivo Débito Crédito

i. Recebimentos de subsídios 30/11/N 62213 Fornecimentos e Serviços Externos - água 250,00

221x1 Fornecedores c/c - EPAL 250,00

Recebimento de 1.000.000 euros do FEDER, trans- Fatura nº 12345 consumos de água novembro

ferência bancária nº abcd em janeiro de N e Recebimen-

to de 250.000 euros da CML transferência bancária nº Fornecimentos e Serviços Externos - eletricidade

wxyz em março de N. 30/11/N 62211 750,00

221x2 Fornecedores c/c - EDP 750,00

O quadro nº 3 apresenta o tratamento contabilístico Fatura nº 156245 consumos de eletricidade novembro

que era efetuado no momento do recebimento dos sub-

sídios. Fornecimentos e Serviços Externos - comunica-

30/11/N 62222 ções 1 250,00

221x3 Fornecedores c/c - PT 1 250,00

Quadro 3. Fatura nº 69245 consumos comunicações novembro

Contabilização do recebimento de subsídios recebidos pelo GRCV

Conta Fornecimentos e Serviços Externos - gasolina

Data Descritivo Débito Crédito 30/11/N 622122 100,00

POC 89

Depósitos à Ordem - BPA- FEDER conta 1201 Depósitos à Ordem - BPA- CML conta nº9876543 100,00

31/01/N 1202 1 000 000

nº1234567

Devedores e Credores Diversos - Subsídios Fatura/Recibo nº 250052 consumos gasolina novembro

2682 1 000 000

FEDER

Fonte: Compilação Própria

Pelo recebimento do valor do subsídio do FEDER transf. Abcd

Conta POC 89

Depósitos à Ordem - BPA- CML conta

31/03/N 1201 250 000 Os consumos de água, eletricidade e comunicações

nº9876543

25911 Camara Municipal - Subsídios CML 250 000 eram considerados despesas elegíveis no âmbito do

Pelo recebimento do valor do subsídio da CML transf. Wxyz projeto Urban estando enquadradas no projeto

Fonte: Compilação Própria

33.03.08.0007 e por essa razão eram comparticipadas

em 75% pelo FEDER e 25% pela CML.

——————————————————————

1 Todos os valores apresentados são meramente ilustrativos de modo a proteger o dever de confidencialidade.