Page 14 - rcf138_139_Neat

P. 14

14

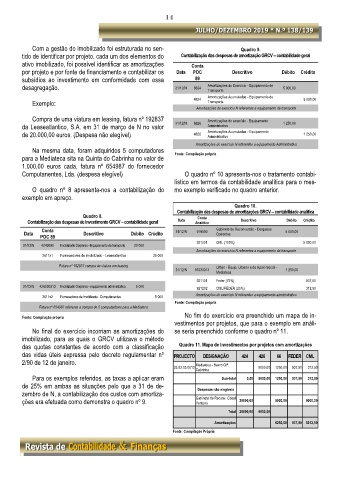

Com a gestão do imobilizado foi estruturada no sen- Quadro 9.

tido de identificar por projeto, cada um dos elementos do Contabilização das despesas de amortização GRCV – contabilidade geral

ativo imobilizado, foi possível identificar as amortizações Conta

por projeto e por fonte de financiamento e contabilizar os Data POC Descritivo Débito Crédito

subsídios ao investimento em conformidade com essa 89

desagregação. 31/12/N 6624 Amortizações do Exercício - Equipamento de 5 000,00

Transporte

Amortizações Acumuladas - Equipamento de

Exemplo: 4824 Transporte 5 000,00

Amortizações do exercício N referentes a equipamento de transporte

Compra de uma viatura em leasing, fatura nº 192837 Amortizações do exercício - Equipamento

da Leaseatlantico, S.A. em 31 de março de N no valor 31/12/N 6626 Administrativo 1 250,00

de 20.000,00 euros. (Despesa não elegível) 4826 Amortizações Acumuladas - Equipamento 1 250,00

Administrativo

Amortizações do exercício N referentes a equipamento Administrativo

Na mesma data, foram adquiridos 5 computadores Fonte: Compilação própria

para a Mediateca sita na Quinta do Cabrinha no valor de

1.000,00 euros cada, fatura nº 654987 do fornecedor

Computanentes, Lda. (despesa elegível) O quadro nº 10 apresenta-nos o tratamento contabi-

lístico em termos da contabilidade analítica para o mes-

O quadro nº 8 apresenta-nos a contabilização do mo exemplo verificado no quadro anterior.

exemplo em apreço.

Quadro 10.

Contabilização das despesas de amortizações GRCV – contabilidade analítica

Quadro 8. Conta

Contabilização das despesas de Investimento GRCV – contabilidade geral Data Analítica Descritivo Débito Crédito

Conta Gabinete de Reconversão - Despesas

Data Descritivo Débito Crédito 31/12/N 919090 Correntes 5 000,00

POC 89

31/03/N 4249090 Imobilizado Corpóreo - Equipamento de transporte 20 000 921201 CML (100%) 5 000,00

Amortizações do exercício N referentes a equipamento de transporte

2611x1 Fornecedores de imobilizado - Leaseatlantico 20 000

Fatura nº 192837 compra de viatura em leasing Urban - Equip. Urbano e de Apoio Social -

31/12/N 91030313 1 250,00

Mediateca

921101 Feder (75%) 937,50

31/03/N 426030313 Imobilizado Corpóreo - equipamento administrativo 5 000 921202 CML/FEDER (25%) 312,50

Amortizações do exercício N referentes a equipamento administrativo

2611x2 Fornecedores de Imobilizado - Computanentes 5 000

Fonte: Compilação própria

Fatura nº 654987 referente a compra de 5 computadores para a Mediateca

No fim do exercício era preenchido um mapa de in-

Fonte: Compilação própria

vestimentos por projetos, que para o exemplo em análi-

No final do exercício incorriam as amortizações do se seria preenchido conforme o quadro nº 11.

imobilizado, para as quais o GRCV utilizava o método

das quotas constantes de acordo com a classificação Quadro 11. Mapa de Investimentos por projetos com amortizações

das vidas úteis expressa pelo decreto regulamentar nº PROJECTO DESIGNAÇÃO 424 426 66 FEDER CML

2/90 de 12 de janeiro. Mediateca - Bairro Qtª.

33.03.03.0013 Cabrinha 5000,00 1250,00 937,50 312,50

Para os exemplos referidos, as taxas a aplicar eram Sub-total 0,00 5000,00 1250,00 937,50 312,50

de 25% em ambas as situações pelo que a 31 de de- Despesas não elegíveis

zembro de N, a contabilização dos custos com amortiza-

ções era efetuada como demonstra o quadro nº 9. Gabinete de Reconv. Casal 20000,00 5000,00 5000,00

Ventoso

Total 20000,00 5000,00

Amortizações 6250,00 937,50 5312,50

Fonte: Compilação Própria