Page 15 - rcf138_139_Neat

P. 15

15

No fim do exercício e com base nos mapas com as ceção de sistemas de informação que garantissem a

amortizações por projeto eram feitas as imputações dos perfeita identificação da origem e da aplicação de fundos

subsídios ao investimento por entidade financiadora, provenientes dos subsídios comunitários e das subven-

conforme demonstrado no quadro nº 12. ções nacionais.

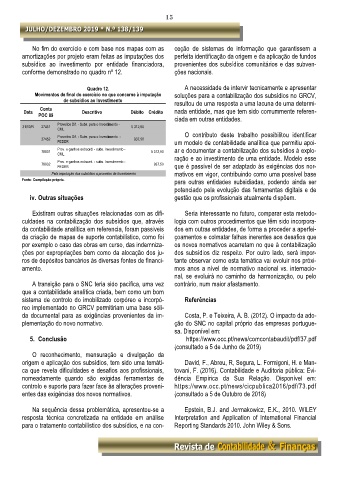

Quadro 12. A necessidade de intervir tecnicamente e apresentar

Movimentos de final do exercício no que concerne à imputação soluções para a contabilização dos subsídios no GRCV,

de subsídios ao Investimento resultou de uma resposta a uma lacuna de uma determi-

Conta

Data Descritivo Débito Crédito nada entidade, mas que tem sido comummente referen-

POC 89

ciada em outras entidades.

Proveitos Dif. - Subs. para o Investimento -

31/12/N 27451 5 312,50

CML

Proveitos Dif. - Subs. para o Investimento - O contributo deste trabalho possibilitou identificar

27452 937,50

FEDER um modelo de contabilidade analítica que permitiu apoi-

Prov. e ganhos extraord. - subs. Investimento -

79831 5 312,50 ar e documentar a contabilização dos subsídios à explo-

CML

Prov. e ganhos extraord. - subs. Investimento - ração e ao investimento de uma entidade. Modelo esse

79832 937,50

FEDER que é passível de ser adaptado às exigências dos nor-

Pela imputação dos subsídios a proveitos de Investimento mativos em vigor, contribuindo como uma possível base

Fonte: Compilação própria. para outras entidades subsidiadas, podendo ainda ser

potenciado pela evolução das ferramentas digitais e de

iv. Outras situações gestão que os profissionais atualmente dispõem.

Existiram outras situações relacionadas com as difi- Seria interessante no futuro, comparar esta metodo-

culdades na contabilização dos subsídios que, através logia com outros procedimentos que têm sido incorpora-

da contabilidade analítica em referencia, foram passiveis dos em outras entidades, de forma a proceder a aperfei-

da criação de mapas de suporte contabilístico, como foi çoamentos e colmatar falhas inerentes aos desafios que

por exemplo o caso das obras em curso, das indemniza- os novos normativos acarretam no que à contabilização

ções por expropriações bem como da alocação dos ju- dos subsídios diz respeito. Por outro lado, será impor-

ros de depósitos bancários às diversas fontes de financi- tante observar como esta temática vai evoluir nos próxi-

amento. mos anos a nível de normativo nacional vs. internacio-

nal, se evoluirá no caminho da harmonização, ou pelo

A transição para o SNC teria sido pacífica, uma vez contrário, num maior afastamento.

que a contabilidade analítica criada, bem como um bom

sistema de controlo do imobilizado corpóreo e incorpó- Referências

reo implementado no GRCV permitiriam uma base sóli-

da documental para as exigências provenientes da im- Costa, P. e Teixeira, A. B. (2012). O impacto da ado-

plementação do novo normativo. ção do SNC no capital próprio das empresas portugue-

sa. Disponível em:

5. Conclusão https://www.occ.pt/news/comcontabaudit/pdf/37.pdf

(consultado a 5 de Junho de 2019)

O reconhecimento, mensuração e divulgação da

origem e aplicação dos subsídios, tem sido uma temáti- David, F., Abreu, R, Segura, L. Formigoni, H. e Man-

ca que revela dificuldades e desafios aos profissionais, tovani, F. (2016). Contabilidade e Auditoria pública: Evi-

nomeadamente quando são exigidas ferramentas de dência Empírica da Sua Relação. Disponível em:

controlo e suporte para fazer face às alterações proveni- https://www.occ.pt/news/cicpublica2016/pdf/73.pdf

entes das exigências dos novos normativos. (consultado a 5 de Outubro de 2018)

Na sequência dessa problemática, apresentou-se a Epstein, B.J. and Jermakowicz, E.K., 2010. WILEY

resposta técnica concretizada na entidade em análise Interpretation and Application of International Financial

para o tratamento contabilístico dos subsídios, e na con- Reporting Standards 2010. John Wiley & Sons.