Page 8 - rcf142_143_Neat

P. 8

8

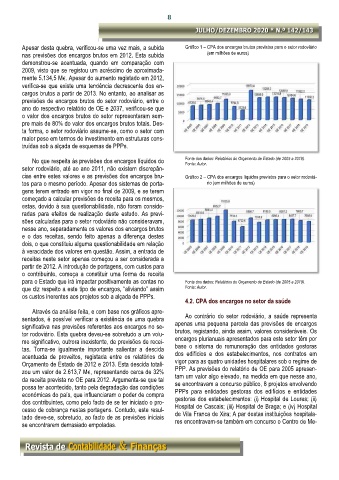

Apesar desta quebra, verificou-se uma vez mais, a subida Gráfico 1 – CPA dos encargos brutos previstos para o setor rodoviário

nas previsões dos encargos brutos em 2012. Esta subida (em milhões de euros)

demonstrou-se acentuada, quando em comparação com

2009, visto que se registou um acréscimo de aproximada-

mente 5.134,5 M¤. Apesar do aumento registado em 2012,

verifica-se que existe uma tendência decrescente dos en-

cargos brutos a partir de 2013. No entanto, ao analisar as

previsões de encargos brutos do setor rodoviário, entre o

ano do respectivo relatório de OE e 2037, verificou-se que

o valor dos encargos brutos do setor representaram sem-

pre mais de 80% do valor dos encargos brutos totais. Des-

ta forma, o setor rodoviário assume-se, como o setor com

maior peso em termos de investimento em estruturas cons-

truídas sob a alçada de esquemas de PPPs.

No que respeita às previsões dos encargos líquidos do Fonte dos dados: Relatórios do Orçamento de Estado (de 2005 a 2019).

Fonte: Autor.

setor rodoviário, até ao ano 2011, não existem discrepân-

cias entre estes valores e as previsões dos encargos bru- Gráfico 2 – CPA dos encargos líquidos previstos para o setor rodoviá-

tos para o mesmo período. Apesar dos sistemas de porta- rio (em milhões de euros)

gens terem entrado em vigor no final de 2009, e se terem

começado a calcular previsões de receita para os mesmos,

estas, devido à sua questionabilidade, não foram conside-

radas para efeitos de realização deste estudo. As previ-

sões calculadas para o setor rodoviário não consideravam,

nesse ano, separadamente os valores dos encargos brutos

e o das receitas, sendo feito apenas a diferença destes

dois, o que constituiu alguma questionabilidade em relação

à veracidade dos valores em questão. Assim, a entrada de

receitas neste setor apenas começou a ser considerada a

partir de 2012. A introdução de portagens, com custos para

o contribuinte, começa a constituir uma forma de receita

para o Estado que irá impactar positivamente as contas no Fonte dos dados: Relatórios do Orçamento de Estado (de 2005 a 2019).

que diz respeito a este tipo de encargos, “aliviando” assim Fonte: Autor.

os custos inerentes aos projetos sob a alçada de PPPs.

4.2. CPA dos encargos no setor da saúde

Através da análise feita, e com base nos gráficos apre-

sentados, é possível verificar a existência de uma quebra Ao contrário do setor rodoviário, a saúde representa

significativa nas previsões referentes aos encargos no se- apenas uma pequena parcela das previsões de encargos

tor rodoviário. Esta quebra deveu-se sobretudo a um volu- brutos, registando, ainda assim, valores consideráveis. Os

me significativo, outrora inexistente, de previsões de recei- encargos plurianuais apresentados para este setor têm por

tas. Torna-se igualmente importante salientar a descida base o sistema de remuneração das entidades gestoras

acentuada de proveitos, registada entre os relatórios de dos edifícios e dos estabelecimentos, nos contratos em

Orçamento de Estado de 2012 e 2013. Esta descida totali- vigor para as quatro unidades hospitalares sob o regime de

zou um valor de 2.613,7 M¤, representando cerca de 32% PPP. As previsões do relatório de OE para 2005 apresen-

da receita prevista no OE para 2012. Argumenta-se que tal tam um valor algo elevado, na medida em que nesse ano,

possa ter acontecido, tanto pela degradação das condições se encontravam a concurso público, 8 projetos envolvendo

económicas do país, que influenciaram o poder de compra PPPs para entidades gestoras dos edifícios e entidades

dos contribuintes, como pelo facto de se ter iniciado o pro- gestoras dos estabelecimentos: (i) Hospital de Loures; (ii)

cesso de cobrança nestas portagens. Contudo, este resul- Hospital de Cascais; (iii) Hospital de Braga; e (iv) Hospital

tado deve-se, sobretudo, ao facto de as previsões iniciais de Vila Franca de Xira; A par destas instituições hospitala-

se encontrarem demasiado empoladas. res encontravam-se também em concurso o Centro de Me-