Page 18 - rcf1103_Neat

P. 18

R reconhecimento, de mensuração, de apresentação e de Assim, e de acordo com o Decreto-Lei nº 372/2007, uma

E divulgação das realidades económicas e financeiras das empresa é classificada como micro, pequena ou média

V entidades. empresa (PME) quando emprega menos de 250 traba-

I lhadores e cujo volume de negócios anual não excede

S A «Norma contabilística e de relato financeiro para 50 milhões de euros ou cujo balanço total anual não ex-

T pequenas entidades» (NCRF-PE), que, de forma uni- cede 43 milhões de euros.

A

tária e simplificada, contempla os tratamentos de reco-

nhecimento, de mensuração, de apresentação e de A classificação que se encontra patenteada no referido

D

E divulgação que, do cômputo dos consagrados nas Decreto-Lei está em linha com a definição estabelecida a

NCRF, são considerados como os pertinentes e míni- nível comunitário, através da Recomendação

C mos a ser adoptados por entidades cuja dimensão não 2003/361/CE da Comissão, de 6 de Maio de 2003, que

O ultrapasse dois dos três limites seguintes: a) total do ba- prescreve uma delimitação sobretudo mais transparente,

N lanço: (euro) 1.500.000; b) total de vendas líquidas e ou- tendo em conta a classificação das PME em cada uma

T tros rendimentos: (euro) 3.000.000; c) número de das categorias anteriormente não relevadas pelos nor-

A trabalhadores empregados em média durante o exercí- mativos nacionais. Segundo o Instituto de Apoio às

i

B cio: 50 (conforme a Lei nº 20/2010 de 23 de Agosto). Pequenas e Médias Empresas (IAPMEI: 2009), a partir de

I dados relativos ao ano de 2005 fornecidos pelo Instituto

L Nacional de Estatística (INE), as PME representam 99,6%

I Com a adopção do SNC, Portugal passará a ter, excep-

D tuando as entidades abrangidas pela adopção de planos do tecido empresarial, geram 75,2% do emprego e reali-

A de contas sectoriais (POC sectoriais), três tipos de rela- zam 56,4% do volume de negócios nacional. A leitura feita

D tos publicados pelas entidades, de algum modo conver- por Costa (2007), com base nos dados divulgados pelo

E gentes: o relato baseado nas normas do IASB, tal como mesmo organismo, precisa ainda que “(…) Portugal é, so-

referendadas pela UE; o relato baseado nas NCRF e o bretudo, um país de micro empresas e não de pequenas

E relato baseado na NCRF-PE, nesses dois últimos casos e médias empresas como geralmente se diz”.

emitidas pelo SNC. Na prática, existindo uma EC comum

F aos três tipos de relatos, e sendo as NCRF substancial- As normas emanadas do SNC encontram-se em linha

I mente idênticas às normas do IASB – e a NCRF-PE, por com as normas internacionais de Contabilidade emana-

N sua vez, baseada nas restantes NCRF, recorrendo in- das do IASB, e referendadas pela UE, à luz dos objecti-

A

N clusive a estas a título supletivo – pode-se afirmar que vos declarados no Regulamento nº 1606/2002/CE do

Ç Portugal encontra-se fortemente inserido no círculo dos Parlamento Europeu e do Conselho, de 19 de Julho e do

A países abrangidos pelo movimento de harmonização in- Decreto-Lei nº 35/2005, de 17 de Fevereiro, na tentativa

S ternacional da Contabilidade. de abarcar, de um modo coerente, as diferentes neces-

sidades de relato das distintas entidades que operam em

N.º Carlos Lobo, Secretário de Estado dos Assuntos Fiscais, Portugal, como sejam:

103 em discurso proferido em 23 de Abril de 2009 no âmbito

de uma das apresentações públicas do novo modelo, • Empresas com valores cotados que aplicam

àquela data aprovado em Conselho de Ministros, assi- directamente as normas internacionais de

nala a aprovação do SNC como um momento de signifi- contabilidade, tal como adoptadas pela UE;

cativo interesse histórico para o país (MFAP – GSEAF,

2009). • Restantes empresas dos sectores não financeiros,

que aplicarão as NCRF;

18 2. As entidades nacionais e o relato empresarial • Empresas de menor dimensão que aplicarão a

A definição adoptada em Portugal para as PME (micro, NCRF-PE.

pequenas e médias empresas) decorre da classificação

expressa pelo Decreto-Lei nº 372/2007, de 6 de Novem- Estão abrangidas, em princípio, pela obrigatoriedade de

bro. A partir da leitura do referido Decreto-Lei, tais em- adopção do SNC as seguintes entidades (art.º 3º do De-

presas são enquadradas em cada categoria consoante creto-Lei nº 158/2009):

os limites que se apresentam no quadro seguinte:

• sociedades abrangidas pelo CSC (Código das

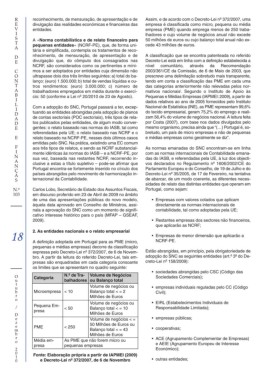

O Categoria N.º de Tra- Volume de Negócios Sociedades Comerciais);

u balhadores ou Balanço total

t

u Volume de negócios ou • empresas individuais reguladas pelo CC (Código

b Microempresa < 10 Balanço total < = 2 Civil);

r Milhões de Euros

o

Volume de negócios ou • EIRL (Estabelecimentos Individuais de

/ Pequena Em- < 50 Balanço total < = 10 Responsabilidade Limitada);

presa

D Milhões de Euros

e Volume de negócios < = • empresas públicas;

z 50 Milhões de Euros ou

e PME < 250

m Balanço total < = 43 • cooperativas;

b Milhões de Euros

r • ACE (Agrupamento Complementar de Empresas)

o Média em- As PME que não forem micro ou

presa pequenas empresas e AEIE (Agrupamento Europeu de Interesse

2 Económico);

0 Fonte: Elaboração própria a partir de IAPMEI (2009)

1

0 e Decreto-Lei nº 372/2007, de 6 de Novembro • outras entidades;