Page 26 - rcf1106_Neat

P. 26

R tizações de capital nas datas contratadas. • um sistema que autorize auditorias internas perió-

E dicas e regulares;

V Trata-se do resultado de um processo que, sendo, em-

I bora, moroso – dado que implica uma rigorosa e • formação comum e regular dos diversos utilizado-

S exaustiva apreciação de dados quantitativos e qualita-

T tivos, inerentes à empresa, ao mercado e ao respec- res do sistema;

A tivo sector de actividade – é plenamente justificável na

medida em que permite percepcionar melhor a proba- • gestão que suporte e reforce a disciplina na im-

D bilidade de incumprimento imputável a determinado plementação do sistema;

E mutuário/emitente.

• diferenciação adequada do risco;

C Com a finalidade de apreciar a viabilidade de conces-

O

N são de crédito às potenciais mutuárias, também as ins- • gestão centralizada do risco da carteira;

T tituições bancárias possuem sistemas de rating cujo

A desenvolvimento necessita de know-how para imple- • possibilidade de uma revisão contínua do sistema

B mentar processos estatísticos, bem como de outras e integração dos ratings;

I fontes de informação externa que possam comple-

L mentar a informação disponibilizada pelos candidatos • notações que reflictam o risco inerente a cada cré-

I à obtenção de crédito, elementos que, sucessivamente

D actualizados, vão permitir a criação/manutenção de dito.

A modelos de rating mais céleres, eficientes e eficazes.

D

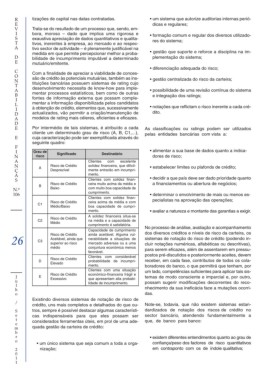

E Por intermédio de tais sistemas, é atribuído a cada As classificações ou ratings podem ser utilizados

cliente um determinado grau de risco (A, B, C1,...), pelas entidades bancárias com vista a:

E cuja caracterização pode ser exemplificada através do

seguinte quadro:

F

I Grau de Significado Destinatário • alimentar a sua base de dados quanto a indica-

N risco dores de risco;

A Clientes com excelente

N A Risco de Crédito solidez financeira, que dificil- • estabelecer limites ou plafonds de crédito;

Ç Desprezível mente entrarão em incumpri-

A mento.

S Clientes com solidez finan- • decidir a que país deve ser dado prioridade quanto

Risco de Crédito ceira muito acima da média e a financiamentos ou abertura de negócios;

B

N.º Baixo com muito boa capacidade de

106 cumprimento. • determinar o envolvimento de mais ou menos es-

Clientes com solidez finan-

Risco de Crédito ceira acima da média e com pecialistas na aprovação das operações;

C1

Médio/Baixo boa capacidade de cumpri-

mento. • avaliar a natureza e montante das garantias a exigir.

A solidez financeira situa-se

Risco de Crédito

C2 na média e a capacidade de

Médio

cumprimento é satisfatória.

No processo de análise, avaliação e acompanhamento

Capacidade de cumprimento dos diversos créditos e níveis de risco da carteira, os

Risco de Crédito

ainda aceitável. Alguma vul-

26 C3 Aceitável, ainda que nerabilidade a situações de sistemas de notação do risco de crédito (podendo in-

superior ao risco

mercado adversas ou a uma

médio conjuntura económica menos cluir notações numéricas, alfabéticas ou descritivas),

para serem eficazes, além de assentarem em pressu-

favorável.

postos pré-discutidos e posteriormente aceites, devem

Clientes com considerável

Risco de Crédito

D probabilidade de incumpri- receber, em cada fase, contributos de todos os cola-

Elevado

mento. boradores do banco, o que permitirá que tenham, por

Clientes com uma situação um lado, competências suficientes para aplicar tais sis-

Risco de Crédito económico-financeira frágil e

J E temas de modo consciente e imparcial e, por outro,

Excessivo que apresentam alta probabi-

u lidade de incumprimento. possam sugerir modificações decorrentes do reco-

l

h nhecimento da sua ineficácia face a mutações ocorri-

o das.

Existindo diversos sistemas de notação de risco de

/

crédito, uns mais completos e detalhados do que ou- Note-se, todavia, que não existem sistemas estan-

S tros, sempre é possível destacar algumas característi- dardizados de notação dos riscos de crédito no

e cas indispensáveis para que eles possam ser sector bancário, atendendo fundamentalmente a

t que, de banco para banco:

e considerados ferramentas úteis, em prol de uma ade-

m quada gestão da carteira de crédito:

b

r • existem diferentes entendimentos quanto ao grau de

o

• um único sistema que seja comum a toda a orga- confiança/peso dos factores de risco quantitativos

2 nização; em contraponto com os de índole qualitativa;

0

1

1